���죬�����˶��ܿ����й������г��̲صľ���ᡣ������������֮�䣬�������Ԫ�� ���ܶ����ڷ������й���ɫ��ҵ�����ְ���Ϸ�Ѷ�����˼���level��

Ϊʲô���ָ�������ѷ��ȫ���Ե����۾�ͷ�����й����й�������ҵ���Ļ�����ʲô��ϸ������������ĵ��£���ο���Ʒ�������������������ϸ���ı�������������������ı��ʣ�

���������и�������صģ��������߲�������������ҵģʽ���ŵ���������������ܺܺõؽ��͡���

���գ��ڷ����ʱ���ˮ�β�ƷѧԺ���Ͼٰ죬�˳�������ý��֧�ֵġ���Ʒ�ƴ�ҵ�Ρ��ϣ� �����ʱ���ʼ�ϻ��������3����Сʱ���������������ϵͳ�Եط�������˼�����Ѻ�Ʒ�Ƶĵײ��ܣ���������Ѵ�ҵ�߹�����

����ϵ������ʵ¼�����˳������ѱ༭������

�dz������л����ܸ���ҷ��������Ƕ������Ѻ�Ʒ�Ƶ�һЩ����������Ϊ�˱��⽲��̫��������Ҫ����ҳPPT��

���ȣ����ǿ�����Ͷ������Ҫ��һ��ǰ�ᣬҲ��2019������Ҫ�����ƣ���ž�����������ͼ��

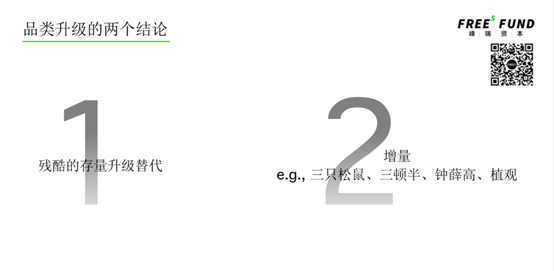

1������������������ҵ���Ļ���

�ܶ�CEO���ң���ô����������й����ã�δ�������ǡ�V���͡���U���ͻ��ǡ�L���ͣ����������ѻش���Ϊ�кܶȷ�����ء�

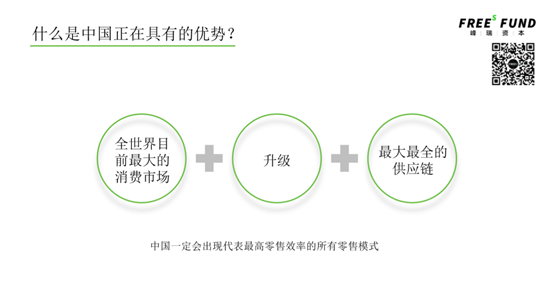

��ȷ�����ǣ��������Ҿ���Ҫ��������ұߡ�ʲô��˼�أ������й���ƽ����ҵ����ֵ�������20%��һ�㣬���������35%���ҡ�

��ν�ĵ������ýṹ������Ҫ�ѵ���ֵ�Ķ����������и߸���ֵ������������10���ٷֵ㡣����10%��ʲô����ȡ��Ҫ���ʱ��ʵ�֣����й�����Ҫ�ش�����⡣

�����й����ã�����������ܶͬ������������ô������ʵȡ������վ����һ�ࡣ ����ƫ�ֹۣ�����ΪͶ�˷dz����������ҵ��һ���Ǽ�����һ���ǻ�����+���ѣ���Щ��ҵ���dz������ұߡ�

���й����������Ǵ���ҵ��Ȼ����ߣ�����ߵ������ұ�����Ҫ��ʱ��ġ��������վ����������õ�����ô�ߵģ����ұߵ�����ʲôʱ���ܵ�������ߵ��»���

��������ÿ������˵��˭Ҳ�������˾��õġ��ס����жʱ�䣬Ψһ�ܾ����ľ���ѡ��վ��������ұ߶��ѡ�

�����ҿ϶������˺ܶ౧Թ������������������Ϊ�κ�һ�νṹ�����������Ǽȵ�����������Ӱ�죬�������������·��䡣�����������滹̫С���������Ĵ֣������������ı�Թ��������ֹۡ�

���㲻�õ��ģ��ⲻ�������¼���ֻ��ǰ���η�����ʱ�����Ƕ���û�г�Ϊ�����м�����������������С���ѡ�

��������²��ǽ�����У�Ҳ���ǽ������ѣ�ֻ���������ǵ�һ�δӹ�ȥ40��ĵ������ǿ�ʼ������

�⻰����������ͼ��ʲô��ϵ�أ������˱��۵����⣬�����������й������ơ�

ȥ���й����������Ʒ�����ܶ���5.76������Ԫ��������ڶ�����һ������6.04������Ԫ��

��Ŀǰ��ͳ���������������δ��û�������¼��������й��������ܶ�Ӧ�û�ܿ쳬Խ������Ϊ��һ���������ı仯��

һ������˵�һ������ζ����δ���൱����ʱ��������й������ǵ�һ����Ϊ���ǵľ��������㹻���긴��������Ҳ�����ԡ�����������ҵ��˵���������ǿ������Ļ��ᡣ

2������˺�����ͬʱ���Ϊʲôȫ����������ҵ�����й���

�й���һЩ����û���ֹ��ľ����漣����ս������ȫ��70%����Ҫ����Ʒ�������й���ȫ����û���ֹ��������

��������Ҳ������������������60�����һ����������֮��Ŵ�60����к��ڿ�ʼ���ܶ���ܾʹ�����Ų���ˡ��ձ�Ҳ��һ�����ձ���80�����ɽϴ�������г���ʱ��ҲŲ���˺ܶ�ӹ�ҵ��

�й�Ҳ������Ų�ߣ����й��������ǣ��˿������ֳܴнӹ��������Ͷ����������㡣 �ձ��IJ�ҵ��Ų������ʱ���Ǵ��˿ڹ�ģ1��Ų��13���˿ڵĹ��ң��ҵ���Ӧ�Ĺ�ģ����Ų��ȥ����������ȷ�ɢ����ҵ��Ч����û�ˡ�

�����װ��ҵ�������ѻ���ԭ���Ϸ���A���ң���塢�ð����B���ң�����������·���C���ң�����Ȼ��������Ӧ��Эͬ�������й��Ƚ����⣬����Ϊ��չ̫�졢��̫�ࡣ

��ʷ�ϴ���û���κ�һ�����ң����ֹ�ʮ������ͬʱ����һ���������ڵ������ ������ǣ�ȫ�������������г�����ȫ�Ĺ�Ӧ����������������ͬһʱ�䡢ͬһ�ص㷢���ˡ������й�����ľ��������ھ���ѧ����ʷ�ϼ���û�з�������

������ȫ������������ͬʱ���������ҳ����ϳ�ʱ�䣬�ᵮ��ʲô���ܼ��������dz�������Ʒ�ƺ�����ģʽ������

��ͬʱ�����ǻ�������һЩ���ϳ����������������ڽ��꣬�кܶ�ȫ���Ե�������ҵ�ڳ����й��г����������ָ��������������ѷ�ȵȡ�

��ô�������ˣ�Ϊʲô����Ҫ���ˣ���Ȼ������Ϊ�й��г����ã�������20��ǰ�����й���ʱ���г������ڲ�Զ�ˡ� �й����ںò����װ����������һ��Ϊʲô��Щȫ������õ�������ҵ���������ˣ�

����ѷɱ��ȫ��Ϊʲô�㲻���й�����Ϊȫ���Ե�������ҵԭ��������ƾ��ǣ���ԭ��������ȫ��Χ����һ���ʺ���������Ļ������Ǹ��dz��о�����������������һ���γɣ����Ĺ�ģ������ЧӦ���ܺá�

��仰�ڳ����й�������κεط�����ʹ��ֻ�Ǵ����ڹ�ȥ��ʮ����й���̫���á�Ϊʲô�� ��Ϊֻ���й���������е�������������Ĺ�Ӧ������������ǽС��̹�Ӧ������

�����������´����ˣ�����һ���dz�����Ľ����ȫ����ֻ���й�����Ҫ�Ƴ��ġ������ǹ��������ǹ�Ӧ���������Ƴ��ˣ�Ч�ʶ�����ã����������ƣ�ֻ�����й��������ս��

������������ȥʮ�����̵Ļ����϶������ˡ� �����Ա����Ա����ó���������� ������Ⱥ�ڶ�Ⱥ�ڡ��������ֻ�����й�����work�ġ���Ϊ�й�����˵��ص����ࡢ�����ɢ����Ӧ��������һ�������ɢ������������֮����ѭ���������Ͼ����ֶ��ָ�Ч��

�������룬Ϊʲô�Ա�����������Ϊ�����˸տ�ʼ���ӵ�ʱ�����������ķ����������ܶ���ͨ·�Ķ���·������������������������B2C��Ʒ�ƻ�һ�㣬�Ѷ���·��ǿһ������ˡ�

3�������������������ֻ�

���������������й�Ҳ�Ǹ�����ľ���������Ϊ�й�������������������������ձ���ʱ��û���ϵ�һ���£����ֻ���

����Ĺ������˶�����ȫ���Ļ����ϣ��������˷dz�ȫ������ֻ����ߣ�Ȼ�������û������������Ʒ�������Ժ�����������ϵ�����������������������������ž����й����ѽ�������ӡ�

�������и�������صģ������Dz�Ʒ���Ƿ��������߲�������������ҵģʽ���ŵ������������϶��ܺܺõؽ��͡�

����1�������ֻ�����ô������

�Ҿٸ������ֻ������ӣ���Ŵ�2015�꿪ʼ���й��������������ֻ������г����������������ô�仯�ģ�2008���ʱ�������˶���һ��ͨѶ���ֻ����⼸���ǿ϶��ġ�

��Ϊ�й��ڵ�һ���ռ���ʱ�����˼����dz���Ҫ�����飬 ��һ���¾��ǵ�����һ����Ҫ���ֻ�Ʒ�ࣺ ɽկ����

�й���2000��֮ǰ���˷dz���ĺ�����ҵ���������ͨ�ż��������������������ִӲ�ҵ���������������������Դ�2003�꿪ʼ�������������ɽկ���Ķ�����

ɽկ������ô���ģ���ij�������ϣ���������ɽկ���������˷dz�������á�

���֡�����Ϊ֮�������������dz���Ҫ�Ľ������һ�ǰ��ֻ����й��ռ��÷dz��ã��ڶ����ǰ��ֻ�������IJ�ҵ��Ų�����й���

��ȥʮ�����ʱ��г�������õ�һ���Ʊ������ʮ��ǰ�������ֻ��������㲿���ӹ��Ĺ�˾��������ƻ���ֻ������������й��Ѿ��������Ĺؼ��㲿���ṩ�̣������̨����������й�����ǵ�һ�ˡ�

2015���й�������������ֻ������г����ײ�Ĺ�Ӧ�����ǿ�ɽկ��Ų�����ġ������ǰ������˴����ˣ������г�������ȫ�Ĺ�Ӧ���������ͻ�dz��������ǿ��Կ�ʼ�ö̹�Ӧ����֧��������ˡ�

���Դ�2013�꿪ʼ��С�ס�vivo��oppo����Ϊ��Ҷ���ʼ½���dz����������������������м��ټ����������������ֻ����֣�Ч�ʾͻ��ü��ߡ�

���ֻ��������С���õ����棬С�ճ��������꣬�����õ÷dz��ݣ����Ѽ��ͻ���������Ʒ�������ķ���������ֱ�ӵ����ۣ�������������ߣ������Ӿ�����ô�����ġ�

����2����������ġ���Ϊ������С�ס�����˭��

�ֻ��������ҽ����ˣ������ɰ���Щ���ض��������ˡ����м�������˼����������������������

���ǻ��ǿ����Ȧ���й��������Dz��������г����ǣ��й���2009�꿪ʼ����ȫ���������³������г��ˡ����ҽ��꣬�й����п��ܻ���ȫ����������������һ�Ĺ��ҡ�

�й��Dz�������Դ�����������г����������ʣ�����ǰ�����ˡ���Ӧ�����أ��й���2009�꿪ʼ����������һ��������������Դ��Ҳ��һ��������ʱ����ȫ���һ�����б��ǵ�Ҳ��ȫ�������

��������������������Դ���Dz���һ�����ڿ�����������Ʒ�ࣿҲ�ǡ������������ǿ��Եõ�һ�����ۣ�������һ���ܳ����ƻ�Ϊ��С����ҵ��

�й�һ�����������ҵ��Ļ�Ϊ���������ף��û�����dz����ǵ�غò����á������ȼ����ʻ�İ�ȫ�ԣ��Լ�ά�����������Dz��ǵͺܶ࣬���������Щ��

��˹���ڳ���һ����֮ǰ������ͷ���˰��꣬����ν���磨��ء��������أ�������������������õ�֮һ�������쳵�ĺ��ľ����������ѵ�ء��������ú�һ�㣬���ܱ�����������ú�һ��Ҫ���о�������

4��С�������������Ʒ��õ�ʱ��

��1��Ϊʲô������3D Robotics�������й��Ĵ�

��һ�����һ��������ˣ�����������Ʒ�Ĵ�ҵ����˵������������ٺõ�ʱ���ˣ���Ҳ����������������˼��ҵ�ʱ���ˡ� ��Ϊȫ��������еط��ܰ��������´��룬��������������������

��������30�ꡢ40������Ϊ���������������ͣ������й����������¼����ˡ�������������ֻ����������������ֻ����С��Ʒ�ơ�

�һ�������һ�����ӣ��й��и���ҵ�д�2012����������һ��ţ�ƵĴ�ҵ��˾��3D Robotics����������־�Ĵ�ʼ��Chris Adnerson���ģ�һ���������˺ܶ�Ǯ����˵����Ҫ��һ��������Ĵ�

���������ļ����Ƚ�������������������һ���ȴ�ţ�ƵĹ�˾��������2017���ʱ���������ˣ��ɲ�����ԭ��ܼ��������ٶ�̫����

��ƪ��ʱ���ҽ��˹�ҵ���Ӹ���ֵ�ĸ����Ϊ�д���Ϊ�Ĵ��ڣ�����������ҵ�������Ա��������������帽��ֵ���Դ�ͷ��β����һ��ء�

��3D Robotics���������ڣ��Ĺ�Ӧ��ȫ�����ߣ����ڹ㶫�����ڡ� ������һ�����뷨����Ҫ������һ���ʱ�������ô������ң������ٵ�һ�������ػأ������й���ҵ��˾�ְ��Ӱ࣬�˲���һ��֮�ھ����ˡ�

����������ô�����ȴ�ɰ壬�����ý���������������֮���ټĸ��㣬���ù���ʦ�ǵ�һ�飬�ٰ����е�������������ټĻ�ȥ�������ػؼ����¹�ȥ�ˡ�

����Ǵͻ�Ϊ���й��ĺô�����֪�������ʶ��û�С�

��2��Ϊʲô������С�ס���ֻ����û�й�����

�����ﻹ��һ��˼���⣺Ϊʲô������С�ס���ֻ����û�й�����

��������˾����ô�������ģ� �dz��������仰������תֱӪ��ֱӪ+���̡�����ҲֱӪ��

�κδ�ͳ��ҵת�ͣ�ֻҪ���������������Ǻõġ�������˵�˶���װ�����ӣ�2008���й����˻��ʱ��������̨����������������Ʒ��棬������2008��2009���ʱ��ﵽ�˶��塣

����2009�굽2015��֮�䣬�й����������з���Ʒ�൱�У��Ϳ˼Ӱ��ϴ�˹��ռ�����������ࡣ��ȥ�������г������ʱ��������Ҳ������������Ʒ�ơ�

���ڵ��˶�Ʒ�Ʒ���ʲô���� ���Ƕ��߹���2008�����������˶����� ԭ������������ô������ģ�ÿ������ؿ����̼��˻ᣬ�þ����̴����ؿ��ꡣ����Ϊ�����ֹۣ���2009���ҵ����۴ﵽ����֮��ȫ���������⡣

��һ��ת���������ǰ�̤��Ȼ������������������ô�������ģ��ܼ����Dz�Ҫ������ȥ�����ˣ�����Ҫ�Լ�ȥ���꣬ ����ǵ�һ�仰�� ����תֱӪ�� �ڶ����������Ƕ���ʼ�������ӵ��̡�

������Ϊ����2014�������ĵ���ռ�Ȳ�4.9%����2018�꣬�Ѿ���21%�ˡ����ҽ�����仰���������ղ�������Ȧ�ˡ�

�����������������Ŀ����ʲô�� ֱ�Ӵ��������ߡ� ����������̵�ʱ��֪��������Ҫʲô������������Ч����������������������£��������Ʒ������ģ�����úܺá�

����2019��5�·ݿ��˵�һ������������֮ǰ����20�꣬ȥ���Ѿ�100�������۶��ˣ�Ϊʲôһֱû��������Ϊ�й���̫�����úõĹ��������Ҷ���Ϊȫ�������������������ġ�

��������һ����β�뽲�ģ� �й�������ȱ����ʲô�� �����ú�������ѭ������������������������ С����á���졢��ֱ�ӡ������еظ���ʲô���������������뵽�й���õĹ�Ӧ���ϣ��������������ĵ�know-how��

1�������г������һ�Ǹ�����Ǻ�Ʒ��

�й���������������Ǵ�2010��2011�꿪ʼ�ġ�������������֮�����ı仯���ǣ�һ��Ʒ��ò��û�������ԣ�Ϊʲô��

��ν���������������ǰѻ����ijԱ���ů�����֮��Ҫ�����������������������Ҹ��ܸ��á�

ͨ��������ȥ������������һ��˼·���������г��ľ������������һ��ķݶ���˾���ζ�����˵ķݶ����ˡ�ʲô�Ǵ����г����㿴�����ֻ��ľ�����־�֪���ˡ�����������ֻ�һ���DZ���Ʒ����Ϊ��2017���Ժ��֡�ƴ��ʼ���ٷ�չ����ζ����ũ��Ҳ������һ���ֻ��ˣ���Ȼ�Ǹ������г���

�پٸ����ӣ�ϴ��ˮҲ��һ������ҵ�߿��������ֻ��ϡ�Ӫ��������һ�飬����ս���ڣ���С��������û���˲���ϴ��ˮ�����ǰٷ�֮�ٵĴ�����

��������ζ����Ҫ�����ذ��������ã������ڴ����в��ĵ����ơ� ����������Ϊ����ô�ڴ����г�����ӱ�����ģ����Ѵӵ����Ĺ�Ӧ�������Ͻ����ˡ�

2����ױΪʲô��������

��ȴ����г���������һ����������������г��ġ��������Ϊʲô��ױ���������ǹ�ȥ����������õ�Ʒ�ࡣ

��1����Ӧ���������г������ữ�����ڻ�����

��Ϊȫ�����������Ļ�ױƷƷ�Ƶĺ��IJ�Ʒ�������40%�IJ������й���������ζ�����Ѿ����˹�Ӧ���Ļ�����

������ߣ��ұ���ʲô���ұ����г����л�ױ��������ữ�ʹ��ڻ��������м���ѭ�ģ��й�̨�塢�й���ۡ��������ձ�������һģһ�������ڣ����ǻ�ױ�����ữ�ʹ��ڻ���

��Ҫ����2008������ȥ��ۣ��ᷢ��������ѧ��Ҳ�ǻ�ױ�ġ��й�Ҳ��һ����ԭ������25��26�����ϵ��˲Ż�ױ����ô�������ˣ�Ϊʲô��ױ�����ữ�ʹ��ڻ���

��Ϊ���������Ѿ�ûʲô�ø���ˣ���Ȼ��ʼ��ע��Щ������ܱ�õķDZ���Ʒ�������̾��Dz�Ҳ�ǡ�

2012��֮ǰ�����������ȵ���ʲôˮ����ˮ����Ͱװ����ˮ��Ȼ����ƿװ����ˮ����2015�꿪ʼ���������ܿ���һ�����͵�Ǩ�ƣ��Ǿ��ǴӴ���ˮ����Ȫˮ���������ʲô���и���ҵ��˾��Ԫ��ɭ�֣�����һ��Ʒ�ƶ�����һ������������ˮ��

�ͺ�ˮ����¶�����ȥ7�꣬����û�ϰ���Ѿ�������Ǩ�������ĴΡ�����£��й�һ��Ҳ�������һ����ʲôҬ��ˮ��ά����ˮ����Խ��Խ���С�

�ٱ���˵�ƣ���Ϊʲô������ʵʵ�㱭��ˮ��ΪʲôҪ�Ⱦƣ�ԭ���������Լ��������ϵ��˶�����һ�¡�����һ�¡������ϣ���Ҫ�������Խ��Խ�ྫ������ϵ�����

���Բ�ױ��������ữ�����ڻ������ơ���������Ʒ��Ҳ�кܶ࣬�ع�ͷ��Ϊʲô�������Dz�ױ��ô����Ϊ�����ɻ��������ǰ�˵ı仯��

��2����Ʒ���ڱ���

�Ҹ�˵С��ռ��һ��ʲô�ô�������������˿������������Ϣ����Ϊ�����Էdz��õظ��û������ֻ��������������ǵ�ʱ��ռ��ʱ���ý�飬�������º�һ���������ˡ�

ͬ���ĵ�����Ϊʲô�Ա���տ�ʼ���úõ��Ƿ�װ�������û�����֮�⣬����Ϊ��װ�����ʺ�ͼƬ+����������չʾ����Ʒ��

��ױ���ĺô���ʲô���Ƕ���Ƶ����ȥһ����ռ�û�ʱ��ĺ��������Ƕ���Ƶ�����ɲ�ױ�������ʺ��ö���Ƶ��չ�ֵIJ�Ʒ��

���ھ߱��˹�Ӧ��������ͬʱ���������û������������������ữ�ʹ��ڻ����ƣ�������˶���Ƶ�ĺ��������Բ�ױ��������

������ ���ٰ�

����ͷ����������Dz�ױ������Ҳ���ö���Ƶ����ô�ã���������Ʒ��ʱ�Ͱ���ô�������չ������·Ž�ȥ����������Ͷ�����ٰ뿧�ȣ�����������˫11ս��������Խȸ����������èϸ��Ʒ��ĵ�һ����

���ٰ�IJ�Ʒ�и��ص㣬��ͨ����̨�Ĺ��գ��ѿ��ȷ۵Ŀ����������˺ܶ࣬����������Ҫ����ˮ���������֭�����֡�ѩ�̡�ţ�̵ȵȸ��ָ����Ķ����������ܡ�

���Ҹտ�ʼ������ʱ��װҲ�����ʡ��������µĺô��Ƕ��������������������ɽ赽��һС���Ĵ���������

�ղ��ҽ����������е����ֻ����ǰѹ������۱����һ���£����ڶ���������ҵ��˵�����ѵ��ǻ���Ҫ�����ݺ����һ���¡�������������Ʒ�࣬��Ҫ����ô����IJ�Ʒ������ʺ���ռ�û�ʱ������ý��������չ�֡�

3���

��1�����������Ǿ��������������

���ǽ�����ȥ����˼�ǣ� Ϊʲô����������Ʒ����DZ���Ʒ���л�� ��Ϊ�ڽ������������֮��Ҷ�����������������ȥ������

������ֻ������Ͷ������ʱ����ʳ���ǷDZ���Ʒ���������Ѿ�������������Ʒ��Ų�ˡ���Ϊ������ͳԺ�֮����Ǯ���������鿪ʼ���ģ�س���ʳ�ˣ����ڵİ��칤����Ⱥ����û�в�����ʳ�ġ�

����ʳ����˱���Ʒ֮����ᷢ������һ�����������ˣ�����ˮһ������Ҫ��ʼ���й����Եġ���������ʳ��

������װ������ݳ�ƷƷ�ƺ����ʦƷ�ƶ�����һ��֮���ֻῪʼ���������������Ʒ�ơ�Ϊʲô�������������������Ʒ���ڱ�ã���Ϊ���û������ϣ���һ����������ڶ������������Ǹ��н������˶�������ˡ�

����������һ�����⣬��ױ�����ữ�ʹ��ڻ�֮����ʲô��ԭ���������ˣ�ȥ�ձ�����������Ҫ��ʲô��ҩױ��ʲô��ҩױ�����ǹ����Ի�ױƷ��ȥ����ȥ�Ұ���ȥ�ߵġ�

��ΪŮ��һ����ʼ����������ʼ������ױ������ζ������Ƥ�������Ĺ�ע�����жȻ���ߣ����Խ���������Ҫ������ҩױ��

Ϊʲô���й����ԵĻ�ױƷ������������Ϊ���Ƥ������������������ˣ���ױֻ�����ѵĿ�ʼ��һ���㿪ʼ��ע�����ͻᷢ�����ϻ��и���������Ҫ����

����ҽ��������Ϊ������ĸ��ܱ�ã���ʵ�����ϲ���Ҫ������������������⣬���Ǵ����ܵľ������ܡ�

��2��Nice to have���Nice to have

���۾������������仰������ʵ�Ѿ����͵ò���ˡ����ﻹ��һ��С��������һ�£���ֻ����տ�ʼ����ʳ��ʱ����ʵ���������������е�����������

2012���ʱ��������������ļ������ʳ����Nice to have���DZ��裩��Ʒ�࣬�̸����������Ĺ�����Nice to have�е�Nice to have��

���˲�֪������ֻ�����Ǵ������ʼ�ġ�ԭ��ܼ�һ����Ϊ����������ԭ��ǰ�����¾���������µģ�����һ��ʼ���ܸ㶨��Ӧ����ץ���û���

�ڶ�������Nice to have���Nice to have�и��ô��������٣�����û���˸��������λ�á�������������ǰ���꣬����ë�������⼸���ܺõ�Ʒ������������

���������������γ�ʲô��������ӡ����ܶ���ȥ���żҳԷ�����˵Ϊʲô����ô���ˣ���������ô�ã����IJ˱��˵����������Ҽǵ����Ŷ�������10��Ǯ��

������������ܵ��͵�һ�����������ض���Ʒ���������γɶ�����Ʒ�Ƶ�ӡ�� ����һ���õ�Ʒ�����úܱ��ˣ�������������嶼���Լ۱ȺܸߵIJ�Ʒ��

�������Nice to have����Nice to have�ĺô���������´�������սҲ�ܴ� ��һ����һ��Ҫ�ĵ�������һ���������������ŵ����� �ڶ������ܲ��ܰ����С����˺��

����Դ�һ��С�����룬��������ͣ������ˡ���Ϊ�㴦�������г���ʱ��ʼ����������һ������������������������������Խ��Խ��������֡�

������ֻ�����2015�꿪ʼ�ͽ���������ʳ��Ȼ���ֵ����£�����Ӧ����������һȦ��

�ܶ�Nice to have���Nice to have��Ʒ�����ڻ���**�ܺ�����������Ҳ�������Ի�������ͣ������������һ��Խ��ԽС�����顣

1�����������ı���

��1��ռ���û���ʱ��

��ȥ4�꣬�кܶ���ȴʣ�ʲôС������̡��罻���̡�˽�������ȵȡ���Щ���鶼��������Ϊ�����������ķ����ۡ� ���ǻص����ʣ����۵�ģʽ������û�б�������ǹ����ϵ��Ӧ��Ч�������仰��

Ҫ���������������ʵֻ��һ���£��κε��������������϶������û�ʱ����䷢������ת�Ƶ�ʱ����ת�ƶ����ϳ��ֵġ���Ϊ�����˵��ܱ������У�Ψһ�������ӵľ���һ���ʱ�䡣�ܶ���������ص���ҵģʽ����Ϊ������һ�첻���24��Сʱ�����������������ҵ�������Ͳ���ȥ�ɱ�����ˡ�

��2����ʶ�µ��罻���̺�˽������

�����������罻������û�м�ֵ����˵��Ȼ�У����϶�������һЩ��ֵ��������������ٵ�����һЩ����ɫ���е���һЩ�µ����ְ�ܡ�

Ҳ�кܶ�CEO����������˽����������Ҳ�dz�ʶ�Ե����⣬ÿ���˶����Լ��빺��ġ������Ӵ��ĺͲ�̫��Ӵ���Ʒ�ƣ�����һ�£���Ϊһ����ͨ�ˣ�����Ϣ�Ѿ���˱�ը�Ľ��죬��Ը�������ٸ�Ʒ��Ⱥ�����Ķ��ٸ���Ʒ�ƵĹ��ںš�

����Ҳ�Ǵ��ڵġ� ֻҪ�û���ʱ����䷢��ת�ƣ�ת�ƵĶ����϶��������������� �������Ǹ�Ⱥ�����ںš�����Ƶ�����Ӿ�ȵȣ�ֻҪ����ת�ƶ������á�˵���˾����û���ʼ��ʱ����䵽ij���µ������ϣ�������»�û�б���ֵ���ҵ����

�Ҿٸ����ӣ���������Ͷ��ûǰ������ô���ˣ�����������˵�й�����̫��Ͷ������̫��ȵȡ��ҳֲ�ͬ�������Ŵ�2015�꿪ʼ����������Χ�����������ǣ���������ʱ������ı����Dz�����������ߣ���Ȼ�ǣ���ǰ�㼸��ֻ���磬����Ů�����硣

��������Dz����û�ʱ������ת�ƣ��ٷ�֮���ǡ�������ת�ƻ����ʲô����Ч������2015�ꡢ2016�꣬ת�Ƹոշ�����ʱ��������ҵ��ֵ��Ȼû�б���ֶ��֡�

��ʱ��ֻ�������������̡���ֲ�룬�۸��Ǽ�ʮ���Ǯ��ÿ��������ṩһ����ʳ��Ϊʲô�������Dz�̫���ˣ���Ϊ���������Ҷ������ˣ�����Ҷ�ȥ��ֲ�룬���۸���������ʱ�����Ͳ����ˡ�

2��ץס��������������Ҫ����

��1������Ǩ�Ƶ���ʷ�� �������ŵ�����Ƶ

�������������ٽ����һ���dz���Ҫ�����⣺��Ҫ���š�

�����Ȼع�һ����ʷ��2011������ý���ϻ�ʱ��������ʲô��һ����������ʱ�������������������������ֻ�����50����Ϣ���������������ĺ���˭�����Ǵ�V���ǡ�ʮ�����Ц����֮��Ķ�����Ϊʲô����Ϊ�����Ǵ�ʱ�仹������ĽǶȣ������鶼�����ʺ��ö����ֵ���̬��չ�ֵġ�

���ǰ��м�����й���ȫ�Թ�����ֻ�ʽ�������㻹�������㿴����ʲô���������ȵ��¼���һЩ����ĵ����ְ��Ի����ǡ�

2012���°���֮�����ʱ�俪ʼѸ��������Ȧת�ƣ�Ϊʲô����Ϊ����Ȧ��Ч�ʸߣ�����50����Ϣ����30�����ڽ�ͬһ�����顣2012���°��꣬�������һ�����ر����Ȥ����ҵ�����Ź��ںš�

���㷢������ȦӪ��������ʱ��ͻȻ����������д���µ��˶��˹���Ҫд�������㿴���㼤����֡�����2013��2014�꣬��һ�������˷dz���������͵��Ź��ںţ���ʱ���������ʲô�������ģ�������ġ�

�����������㣬����ע�������ںţ���������ijЩרҵ�����רҵ���ݡ�ʱ��ʱ�ῴ����ʵ�Ա�������һ�㾫���������й����Ķ������㻹��ע�Ĵ�ž������ණ����

��ȥ�꿪ʼ����ҵ�ʱ������ֿ�ʼ�����ط��䵽�˶���Ƶ�ϣ�����Ƶ��ʲô�������Ȼ������ģ���Ц���֣�����һЩС��硢**�㡣������ý������ʱ���ͣ�����ණ�����𣿲���ġ�

��2����������Ǹ���������ҵģʽ��

�ع�ͷ���������������ô�����ģ�2012��ռ�û�ʱ���������������������Ϊʲô��2014��ſ�ʼ����Ϊ����ʱ���������Ա����ӣ�������ľ�ͷ��ϵһ����������̻��ǰ���Ͷ����֮�����ݺ�����ֱ���������ˡ�

��������������𣿵�Ȼ�����壬�û���Ҫһ�������ϵ�KOL����Ϊʲô���ֻ����һ�����й�˾���纭����

Ϊʲô������������������ҵģʽ��û�е��·dz�����纭�����У����dz�����ʱ��100%�dzԵ����û�ʱ�����ת�Ƶĺ�������Ϊʲô�����û��ɴ��£�

��Ȼÿ�δ��ʱ�����ת�ƣ�������������Ϊ�������õ���ģ��������������ı仯�ͳ����ԣ�һ�����ǴӲ�֪��ʲô�Ǻõģ������Ҿ��úû������ε����Ƽ��Ķ������ٵ��Լ�֪��ʲô�Ǻõġ�

û���˻�ֻͣ���ڵ�һ��ڶ��Σ�������ʲô���������ߣ�ֻҪ��һ�ණ������ˣ��ͻ��ɶ����ˡ���Ҳ��Ϊʲô��Щƫ����ҵ��Ĺ�˾ÿһ�������У�����ÿһ����û�г���һ�����ܳ���ʲôֵ�����纭�����ġ�

Ϊʲô���������û������˵���й������߿�ʼ������ˡ��ҿ���������Ի�ױƷ���˽⣬���Һ����������Ǹ�������ר�ҡ�

��3����������������ʱ��

����˵���ҹ�˾�����Ǵ�����һ���й��������ҵ�������Ƕ���������������ʼ���������Ϊ�տ�ʼ�����Ա��Dz��ܻ�ͨ�ģ�������������һ�������ͼƬ���̣����ǰ����������ȵ����Լ���ͼƬ��վ���ٷַ����Ա���

�տ�ʼ����һ·���������Ѹ�����ʣ�������2014�꣬����Ͷ����֮��������ֱ���Ա�������µ�Ч�ʾͲ����ˡ��������ǿ�ʼת��������һ����������ݵأ�QQ�ռ䣬����֮��ܳ�һ��ʱ���ﶼ��QQ�ռ�ǰ�����Ĺ���̡�

��2014��ף�����������Щ�ⲿ����������ֻ�ø���ת����Ӫ��ת�úܲ����ף������˼�����ҵģʽ������֮�������Һϲ��ˣ���������֮�����С�

������˭��Ģ���֡�����˵�����ҹ�˾����λ��ʼ�˶��dz��ܸɣ������������������������Ϊʲô����������Ϊ��ͷ֮��IJ���ͨ����ʼ�������Ա�����ͨ������Ͷ����֮���������ҵ��µģ����Ա�����ͨ������ƽ̨QQ�ռ䣬��Ѷ���е����������ǿ϶����������Ա����ӵġ�

�������һֱ����2015�꣬�Ա����˸����ģ������ⲿ����֮�ų���ת�ۡ�

��ͷ֮��ĸ������й����������������й�һֱ������ȥ�� ���������������Զ����У������Ա�֮���gap�DZȽ�С��һ�Σ�Q-zone���Ա�֮�����еȵ�һ�Σ��ź��Ա�֮���Ǻܴ��һ�Ρ�����蹵���������������������Ҫ�ģ�������������������������ƽ����ͷ֮��Ҳ�����Լ����Űѹ�����ƽ��

���Զ��ڴ�ҵ�߶��ԣ����е����������㶼Ҫ�ã���������Ҫ����IJ��ǽ��Եĺ������⣬Ҳ������Ϊ�ĸ������⣬���Ƕ���������˵���㵽����˭�����⣬�㴴����ʲô���ļ�ֵ��һ���¡�

������뽲һ��С���ۣ� �ӽ�����������������еij��ڼ�ֵ���ǽ����ڹ�Ӧ���IJ��컯��Ч���ϡ� ����ô�������ۿ����������ֵ�������еĺ���������ֻ��һ���£����ǹ�Ӧ���IJ����Ч�ʡ�

�������зdz������ӣ��������ٰ롣�ܶ��˾������ٰ���Ʒ�ƺ�Ӫ�����ĺã�����ʵû��ע�������ʵ��������ܿ�����ʹ��������£���һ�DZ���Ҫ���Ǹ������ڶ��DZ���Ҫ��ˮ��

Ϊ�˰ѹ�����ˮ�õ����������������������˴����Ĺ��������������ܽ��Դﵽ���ڵij̶ȣ����ҿ�ζ�Ļ�ԭ��Ҳ��úܶ࣬����������ǰ̨���ô�����ǰ�ᡣ

�ٱ�����ֻ�������Ǵ���������λ������̨����̨����ֻ��������������ĵ�һЩ��Ӧ���ϵ���ҵ�뵽һ���ڰ��ո���һ�����������͵ض��������ã�������Ͷ�����豸�����ˡ�

��ΪʲôҪ��������Ϊ��ֻ�������ڼ����ڻ����������꣬���л������������µ����������ʵʱ��һ��ϵͳ�����ϵͳ�����������˹����������˸�����һ�����������Լ�������Ԥ�⡢�������ڵȵȡ�

���ǵ�һ���£��ڶ������������������һ������ϵͳ����ϣ������������г����������������в�Ʒ���鼯��ͳһ�IJֿ���ٰ���Ԥ���ʵʱ�������ߡ�

������������������ˣ�����ζ�������˵Ŀ����Ա��������ޣ���Գ�����˵�϶��Ǹ���ĺô���Ȼ���ٰ�ǰ̨�ķ����������ޣ�����ǰ��˵����������ǰ̨�������뵽��̨���������������·�̵����ޡ�

ͬʱ����Ϊ������Ԥ������ڣ������ϼܵ��������̵����ޣ��������ǻ�������һ�����ǣ������������»�����������Ʒ�����ڶ�����4�����ڣ�������Ǽ����й���ɫ�ģ�ȫ���綼������������Ч�ʡ�

�й����ù�Ӧ����������м��������������ݻ�����������������ȫ���纱�У�������Ч����ߵ��������� ��ֻ����ֻ����������ܺ�Ѽ���������Ҳ���������

�ܺ�Ѽ���˸�ʲô�¶���ԭ�����±��Ʒֻ�����ֿ����ԣ�Ҫô����ֱ�С�������ģ�Ҫô����ȥ�������װ�������������������ϱ����ڵġ�

�ܺ�Ѽ˵������Ҫ�ù�ҵ���ķ�ʽ����������Ϊ�������˶����ȶ�����ͬʱ��취�������ʳ̶����������ֱ�С��������һ����Ȼ�������˺ܴ�ijɱ��������ʱ��ѳ��͵Ĺ�����������2014���ʱ�����ó䵪��������װ���ܷ�ĵȵȹ��գ��ѱ�����������3-5�졣

�����ܺ�Ѽ��Ӫ��ȫ��ֱӪ�꣬������ȫ�����dz���Ĺ�������Ϊ����Ҫ�ͽ��������ѵ���������Ѽ���Ӱ���ֱӪ������ȱ�����������Ԥ����в�����

�������Ҳ��һ����ԭ��������Ҫô����¥���ֳ��決�ģ�Ҫô�ͳԳ���������ɶ٣����һ���������ϵı����ڡ��������˵������Ҫ��5-7�챣���ڵ����������������������

������Ҳ�ǰѲ��ܷŵ�ȫ�����أ�ÿ������������Χ100���ÿ������4���������ͳ�������֤6���֮ǰ�ܰ�����ŵ����������ն˵Ļ����ϣ����Ұѱ�����ʣ���컹û�������Ļ��մ��������������ÿ���������顣

���ְٷ�֮�ٹ�Ӧ��Ч�ʵĹ�ҵ����̨����Ʒ��ת����ߵ���̨���û��������õ�ǰ̨����ȫ���綼���������顣���⼸���£��й���ʳƷ���������˼��ޡ�

�ҽ���ô�����ӣ���������㣬 ����ǰ̨����̨���������л��ᶼ�Ƕ��ڵģ���������˵ij��ھ������ƶ�ֻ���ǹ�Ӧ����û�����⡣

��һ����ҵ�ߣ��Dz���һ������Ҫ���µĹ�Ӧ��Ч�ʺͲ��컯�ļ�������ȷʵ��һ������Ϊ�㲻һ�������������

���ٰ��������˹�Ӧ���ĸı䣬������ǰ̨�Ļ��ᣬ����ֻ����һֱ������Żع�ͷ����������Ӧ����Ч�ʡ�һ��������̨��һ������ǰ̨�������յĽ����һ���ġ�

�Ҿ������˼ҵ����ӣ������˵�˼����÷dz�ţ�ƣ���ΪҪ���÷dz���ij�����ÿ��������Ҫ���㹻���SKU��ͬʱ�˼һ����dz������ֺóԵ������ӡ�

�������ˣ�Ϊʲô����������������ΪЧ�ʡ��˼�����ô���ɵģ���������Ҫ�����в�Ʒ������ѹ�ɰ�ļҾ������̣����ڿ϶��dz����ѣ������ĺô���ʲô��

�Ǽ���ؽ�Լ�˿��������ijɱ���������һ�£�һ�����ŵ����Ӻ�һ�����ijɰ���ô������ӣ�����Ͳִ��ijɱ��ܲ���١������ⲿ�ֳɱ�Ų��������������ĵ��桢���������ռ�������ۿռ䣬ͬʱ�����ṩë���ܵ͵������ӡ�

��������Ϊ������ǰ̨�ű���˼ң������ȰѺ�̨���ã���ʹ���������ǰ̨���˼ҡ�