�����������ļ����������ռ�ȣ������ͽ�����ҵ����ȵ����֣�������������������Ϊ�й�������������������

�й�������������һ�ȴ���äĿ�����������䳬������Ȧ�ĸ����������Ǵ������Ͽ�����������������Ȼ�����й��������ĵ���Ҫ���������ڳ����������Ĺ��������������ڼ��٣�����Ĺ������ĵ����ڳ����������߳����������ķǼ�������ҵ��������Ҫ����Ŀ��Ϊ�����ض�����������������ﹺ�����ı�����Ҫ����Ŀǰ�г��ƺ�������ʮ�����У��ر��dz��й滮��δ�����γ��㹻��֧�����ȣ�ͬʱ�����̼���Դ�������ﹺ�����ĵĽ����Բ������ԣ�������ﹺ��������δ���������Ŀ����������ӣ�ʹ�й�������������ʼ�մ��ڲ��²���ķ�չ״̬�����Ǵӳ��������Ͽ������ﹺ�����Ľ����й��������ķ�չ�IJ��ɺ��ӵ���Ҫ���������Ҷ���ҵ��չ����ʵ�����Ӱ�콫��Ϊ��Զ��

��ٻ����ۺ����Shopping Center ������̬��չ��Ծ��⣬��������Ͷ��ģʽ�ز�������Ӫģʽ��ҵ����ҵ�����Ѿ���������

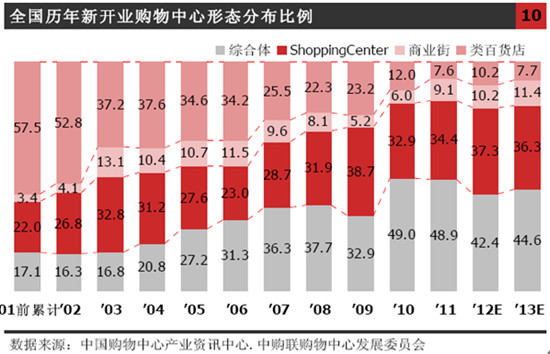

ȫ������������̬�ֲ�ͼ��ʾ����ֹ��2011 ��ĩ����ٻ���̬����������ռ����Ϊ31.4%����2010 ���½�4 ���ٷֵ㣬��������һ����������λ�������۷��ز�����Ϊ�����ĸ�����̬�������ĵ�λ����ǿ��������������ٻ���̬�������ĵı��ء�

�����仯����ٻ��������Ļ�һ�������������ҵ̬���Ƚ�ע�����빺�����ĵ����Ԫ�أ����γɹ������Ļ�����ҵ���ܺ���ҵ��̬��ͬʱҲ��һ���̶��ϱ�������Ϊ�������ĵ�ǰ������ҵ������ҵ��������۷��ز����Է�չ���죬������ҵ�Ĵ�����Ը��Ϊǿ�ң����㲼�ַ���ľ�����Լ��ң�����ٻ����нϸ�ռ��Ҳ��һ���̶��Ϸ�ӳ������ҵ�ܹ��Ϻõ�ӭ������Ӧ�������Ƶı仯��ע�ض�Ԫ������������ṩ�����㡣

ͬʱ���й�����������̬�ֲ�����������Ҳ��һ����������ǰ�й���������/���۷��ز��Ͱٻ�/����ҵ̬��Ȼ���ڻ�����ںϵĽΣ������й���������ƫ����ҵ������ҵ�����Ѿ���������

2011 �꣬Shopping Center ��̬��ռ����Ϊ29.2%�����������������ߣ����ۺ�����̬�ı���31.3%��ȣ���2.1���ٷֵ㣬��ν�������£�������ҵ���ز��̶�ShoppingCenter ���ۺ���������̬�Ŀ���������Ծ��⣬ȫ��ҵ���ֳ�ǿ����ҵ��ǿ���ز��ġ�˫�컯���Ŀ���·�ߡ���Ȼ�������й��ۺ�����̬��չ��ΪѸ�٣�����ShoppingCenter ��̬ͬ���������õijɳ��Ժͷ�չ���������⣬����Shopping Center һֱ���ۺ�����������ܣ��������ſ����̶��ۺ������ӳ̶ȵIJ��ϼ���ۺ����ShoppingCenter ���������ý�Խ��������

��ҵ������̬�Ĺ���������ռ���ز��ߣ�ԼΪ8.1%����������ʽ����ҵ������̬������ҵ�����Ͽ�������ʮ���ձ飬������Ͻ�Ϊע�ش�����̬�������ķ�չ������������γ���һ���̶ȵķ�������������Ϸ�������ҵ������̬���ظ��ߣ���������ȷʵ�Թ������Ŀ�������һ��Ӱ�졣

�����������й��������Ĵ���̬����Ȼ�����������µ�״̬����ٻ����ۺ����Shopping Center ������̬�ķ�չ������Ծ���ĵ�λ���������ĵĵز�����������۴��ڡ�

�ۺ�����̬�Ĺ������IJ����������������������ͷǿ����

��ȫ�����꿪ҵ����������̬�ֲ�ͼ���Կ������ۺ���������������Ʒdz����ԣ�����ռ�����Ѿ���2001 ��ǰ��17.1%������2011 ���48.9%���ۺ����Ѹ�ٷ�չ������п������Ȳ��ϼӴ������Ϳ����̶��ۺ����������Ӿ���ֱ�ӹ�ϵ��

Ŀǰ���й��ۺ��忪���ġ��ز����ڡ����������ҵ��Ӫ�����ѷ������壬���������Կɳ�����ҵ�����ʽ�Ľ��������ַ�����ȡ�������Ŀ����ʽ������й����ۺ����ձ���ں�����ҵ������ǿ���ɳ�����ҵ�۸���������ֿ����������ۺ��������ҵȫ���У����ó��⾭Ӫ�Ĺ��ʻ�ģʽ����ǿ�ҵķ��

δ���й��ۺ��巢չ������Ӧ�ı������ҵ/�����ʽ�Ľ�����������ת��ע�����ۺ��������������ij��й����͵���ữ����������������ʵ�ִӡ���ҵ�ۺ��塱���������ۺ��塱��ת�䡣

ͨ�������ۺ�����̬�������ĵķ�չ���̣�������ͬʱ��Ϊ���ۺ�����̬����������������������ڹ��������Σ��й����Ѿ�ӵ����һ���������ۺ��塣��ǰ�й������ֵġ���ν�ۺ��塱�ȸ�����һ�ֵز����ֻ��ͬʱ�������˴��µĵز��ں���

�й�Shopping Center ��̬�Ĺ������ı��ֻ����ȶ�

�й�Shopping Center ��̬�Ĺ������ı��ֻ����ȶ���2001 ��ǰShopping Center �ۼƱ���Ϊ34.4%��2002 ��ı���Ϊ26.8%��2011 ��ñ���������42.6%�������ϱ���ƽ�ȷ�չ̬�ƣ���2011 ���������ԣ���δ�����ۺ��������������̬�����ԡ�����Shopping Center ��̬���ۺ�����̬�ıȽϿ�����2005 �꣬Shopping Center ��̬�ı��ؾ������ۺ�����̬��������Ҳ��һ�����淴ӳ��Shopping Center ��չ��ȷ��ΪѸ�ͣ�����2006 �꣬��һ���ؿ�ʼ��������仯���ۺ�����̬�ı�����ԽShopping Center ��̬�ı��أ���2011 ���������һ���̶��ϱ�����Shopping Center ��̬�Ѿ���������

��ٻ���̬�������ĵĵ�λ������

ȫ�����꿪ҵ����������̬�ֲ�ͼ��ʾ�����й��������ķ�չ���ڣ���ٻ���̬�Ĺ�����������Ҫ��̬��2001��ǰ�ۼƱ��ظߴ�57.5%��֮��ñ��ؿ�ʼ�½����ر��Ǵ�2003 �꿪ʼ���½��ķ������Ϊ���ԣ���ζ���й��������ķ����˸����Ե�ת�䣬���ӹ�ȥ�������̼���Ϊ��������ת��Ϊ�Է��ز�������Ϊ������Ŀǰ�ñ���һֱ�����½������ƣ����������������ת���ע����������Ӫ����ַ�������ҵ̬���ص�����Ƴ�Ϊ�ڶ�������ҵ����Ҫѡ������ص�Ҳ��ӳ����ҵ̬�������������Ƚ������ֻ�������ķ����ܺͷ����ֶ��ܷ���������仯�����������ɴ�����������ҵ̬�ڽ��й������Ļ�ת�͵�ͬʱ��ȷʵ���ܺ�������ҵ̬�ķ�չ�ص�ͷ���ʽ��

��ҵ������̬�Ĺ����������귢չ����Խ�Ϊƽ��

��ҵ������̬�Ĺ����������귢չ����Խ�Ϊƽ�ȣ�2003����Shopping Center ��̬���ֽ�Ϊҫ�۵�һ�꣬ͬ����ҵ�����ڸ���ı���Ҳ�ﵽ����ߵ㣬��ռ����Ϊ13.1%����ʾ���ڹ������ķ�չ�Ĵ��£����ٿ�����ѡ���˿���ʽ�����ʽ���ģ��Դ��γ���Shopping Center ��̬�������ĵIJ�𣬶�2011 ����ҵ������̬�ı��ؽ���9.1%����Shopping Center ��̬������ʷ��߱���������ʽ�����ʽ�������й���δ����չ�������죬����ѡַ�����������ߵ����Ļ�����һ���Ĺ�ϵ����������й���ɫ�Ŀ���ʽ���ʽ����Ҳ�����Ǵ���̬�������ijɹ��Ĺؼ�����֮һ��

�ۺ������������Կ����������й�����������̬���죬��ͬ��̬�Ĺ������Ľ����ܳ����Ⱥ������г��ľ��档�й��������ĸ�����̬��δ����������ڻ��������й滮����ҵ����滮�Լ����п���������������������Ͷ������ϢϢ��أ�������̬֮��Ҳ���������Ƚ������ĺ��塣

��Դ���й������ݷ���

| ������������ �����������ļ���������

������ |