近年来,上海百货商场每年新增数量已从以往的5-6家以上,下降到如今的平均2-3家,且每年关停转型的百货店逐年增多。而每年新开业各类购物中心数量则由以往每年不足10家,猛升至每年30家左右,这导致购物中心已经成为上海商业的绝对主导力量。

搜铺网了解到,目前上海大中型商业项目数量己超过200家。商场越来越多,分布越来越密,商场特色日趋重要。这导致商圈分化在所难免,部分以传统中小型百货店为龙头的市级商圈出现衰退,比如淮海路、四川北路。即便是蝉联了近一个世纪的中华第一商圈――南京东路也由于多商圈分流而将宝座转让给了多商圈效应尚不明显的南京新街口(当然,南京东路加上南京西路的大南京路依然是中华第一商圈)。同时,上海市中心局部区域出现空心化,以往热门的街铺出现大量空铺且空置期大大延长。

而在未来,上海购物中心业则将主要呈现出以下几大趋势。

TIPS:目前全上海年销售额超过20亿元的百货店只有3家,超过20亿元的购物中心则多达十来家。而南京多商圈效果不佳,年营业额超过20亿元的商场至今仍然集中在新街口。

一、购物中心供应量激增,竞争激烈,购物中心营业总收入增幅下降

作为外资品牌入华后首选地带,上海相较于内地其他一些城市,其商业市场环境、资源与发展都具有相对优越性。

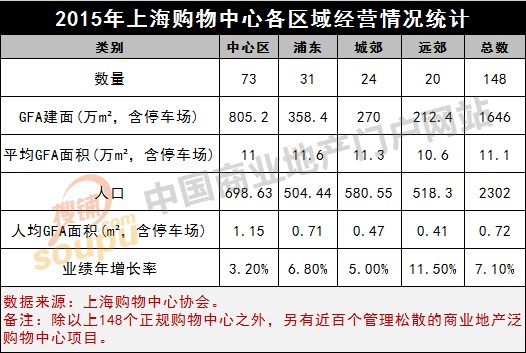

据上海购物中心协会统计数据显示,2015年,上海统一运营且达标的购物中心共有148家(全市集中性大型商业设施超过200家),较2014年净增19家。不过,购物中心经营质量并没有与数量同步增长。

根据统计,2015年上海购物中心营业总收入1379.67亿元,比上年增长7.1%,这也是过去十年中,上海购物中心营业总收入首次仅有个位数增长。其中,年营业收入在10亿元以上的购物中心仅有35家,占全市已开业购物中心数量的23.6%,营业收入占购物中心营业总收入的71.2%。而年营业收入达30亿元以上的10家购物中心,占购物中心营业总收入的1/3。

不仅是购物中心经营出现两极化,在优质商圈中的商业与新城商业成长性上也出现差距。据统计,中心城区购物中心营业收入同比增长3.2%,浦东新区同比增长6.8%,城郊区同比增长5%,远郊区同比增长11.5%(单店基数低且单店总业绩仍落后于市区商场),高于中心城区购物中心增幅(但业绩及坪效最高的高端商场仍集中在核心商圈,建筑规模及总业绩规模最大的购物中心则集中在内环及中环的地铁站附近)。

在搜铺网看来,这是由于市中心人均商业面积相对饱和且人口持续向城市外围迁移、人口密度降低,导致中心区购物中心项目年业绩增长率最低。而人均商业面积最低的远郊,由于竞争相对较少且不少区域是首次填补购物中心的空白,故年增长率最高。

而崇明、青浦、奉贤等远郊地带尚处于潜力城市,有较大成长空间,但大批开发商依然热衷在超负荷运转的中心城区前仆后继。据上海购物中心协会统计,2015年上海中心城区新开购物中心73家,面积805.2万平方米;浦东新区31家,面积358.4万平方米。青浦、奉贤、金山、松江等远郊区20家,建筑面积212.4万平方米;崇明县仍处在待建状态。

二、限制商业设施过度建设 未来将向消费和服务多样化发展

值得注意的是,前几年上海商业设施建设过快,2008年至2013年,本市商业面积新增1810万平方米,其中尤以浦东和郊区的商业面积增量明显。2009-2013年,年平均增幅为5.96%。

由于上海商业网点规划缺乏约束力,导致城市商业供过于求,使得商业同质化现象普遍。因此新的规划提出,限制超大型和大型商业网点的过度建设,未来6年“年平均增长2.6%-3.6%”,几乎是“拦腰一刀”。

新一轮规划对商业建筑设施提出总量控制、存量优化的原则,注重商业经济质量的特色非常明显。规划提出,“中期2016至2020年,规划商业设施建筑总量控制在7000万-7500万平方米”;上海的商业中心更加强调功能定位、业态配比、品牌引进,特别是要“实现差异化发展,避免无序竞争和重复建设”。

未来上海将形成“市级商业中心、地区级商业中心、社区商业中心+特色商业街区”的“3+1”布局体系,鼓励发展新业态、新模式、新技术,推进产业高端化、集约化、服务化发展,增强集聚辐射功能,努力提升全球资源配置能力。

并且,未来上海的商业不仅是外延的扩张,更是“内涵”的提升:未来商业将向消费和服务多样化发展,商业网点不仅限于商品买卖,其他如展示、体验、交往、娱乐、教育、休闲等功能将会增加,多元化、个性化经营更加发展,对设施空间载体将产生进一步的需求。

此外,新型社区商业将扮演更加重要的角色。新型社区级商业中心具有多重功能,依据服务人口规模和服务半径,明确不同规模社区商业服务设施的配置标准;同时,合理配置菜市场、超市、便利店、药店、大众餐饮店等必备业态,拓展社区定点服务、预约咨询、上门服务、网订店取和“微生活”、“云社区”等新兴服务模式。在“立体化”的商业服务体系中,上海将变得更为宜居。

三、56个地区级商圈竞争势必日趋激烈,分流反截留

另一方面,上海新一轮经济发展也打开了城市商业的新天地。未来6年,上海将形成外环线以内规划19个地区级商业中心。其中近期规划17个,包括控江路、打浦桥、共康、长寿、曹家渡、外高桥、北外滩、南方商城、北中环、长风、南外滩、前滩地区、唐镇、世博园区、徐汇滨江地区、御桥地区、虹桥吴中路地区;中远期规划2个,即杨浦滨江地区、苏河湾地区(含不夜城)。

外环外规划37个地区级商业中心,具体为崇明新城地区、崇明老城地区、陈家镇地区、长兴地区、淞宝地区、顾村地区、嘉定老城地区、嘉定新城地区、远香湖地区、南翔地区、青浦老城地区、向阳河―外青松地区、七宝地区、莘庄地区、颛桥―浦江地区、江川地区、国际生态商务区地区、松江新城北区地区、松江老城地区、枫泾地区、金山新城北部地区、滨海地区、环金海湖地区、百联南桥地区、泥城地区、南汇地区(近临港,2个)、惠南镇地区等。与区域总体规划相衔接,规划特别强调,“外环线以外区域重点建设与新城、新市镇相匹配的地区性商业中心和商品流通中心”。

继徐家汇、五角场、花木、真如四大内中环城市副中心后,规划虹桥、莘庄、川沙、吴淞四大外环外城市副中心。

TIPS:商业设施总建筑面积不低于30万平方米,商业集聚在不少于8公顷的区域范围内,日均客流量在10万人次以上的综合性商业功能区,被定位为地区级商业中心。

随着真如、虹桥商务区、徐汇滨江、杨浦滨江、苏河湾等商圈的陆续开工建设和投入运营,未来上海市的商圈格局会发生新的变化。

总体来看,传统区级商圈中的老西门、曹家渡等复苏速度较慢,莘庄、七宝、吴中路、南桥、北外滩、苏河湾、徐汇滨江、世博、前滩凭借地段、人口及开发商优势则或有望在将来升级为市级商圈。

总结:上海商业正呈现多维度多元化发展趋势。一方面,商业竞争日趋激烈,另一方面,特色创新的休憩型、娱乐型、生活型项目,都有各自生存空间。

在这个百家争鸣、百花齐放,同时也是物竞天择、大浪淘沙的年代。上海商业的中坚力量正厚积薄发积极创新应变(如K11、淮海755、百盛优客、大悦城、大宁国际、嘉亭荟、浦东嘉里城、IAPM、七宝万科广场、兴业太古里、红星爱琴海、万象城、瑞虹天地、虹桥天地、徐家汇中心、久光大宁城、金桥啦啦宝都等等)。

(搜铺网商业地产研究院独家报道)