���ԣ������ÿ̰�ӡ���ƫ������������ʢ֤ȯ��ƪ��������ڹ����ʲô�����������˶����Ѿ��ɹ�����ʵ��û����״����

��| �ŊS

��Դح��ע���ںţ�Dolphin�����ǿ⣬��̨�ظ�����ʢ������ȡ����ʢ֤ȯ-ƴ��ࣨPDD.O����������������9000+��ҵ��ʿ������

11��25�գ���ʢ֤ȯ����ʦ����һ����Ϊ��ƴ��������꡷�Ŀ����б�������85ҳ������ƴ��ࡰ���֡��������б���Ϊƴ���������ԭ����Ҫ�����������㣺

1������Ʒ�Ƕȿ���ƴ���������Ʒ�������ƽ̨��Ҳ���У��۸�Ҳ���ͣ�C2MҲ�����ơ�

2���������Ƕȿ���ƴ��������������ռ�ɱ��ı��ظߴ�9%��

3�����û��Ƕȿ����û�ֻ����Ϊ�ͼ۶�����һ��ֹͣ������Ǯ���û��������ʧ��

��ʢ����ʦ�ֱ����Ʒ���������û������Ƕ���˵��Ϊʲôƴ���û�д����㹻�ļ�ֵ����������Ͷ�ʽ��飬������ͬ���ʢ֤ȯ�Ĺ۵㣬�һ����Ʒ���������û������Ƕ����η�����

► ����Ʒ�Ƕȿ�

����������ʢ֤ȯ����δ�����������Ʒ�Ƕȷ�ƴ���ġ�����Ϊƴ����еĻ�Ʒ�����ᄅ��ͬ������������ƴ���ġ�C2M������������ᄅ����

��ʢ����������Ҫ���£�

1.��ʢ��ƻ���ֻ��۸�Ϊ�����ó����ۣ�ƴ���ļ۸�֮���Ա����Ǹ��˲�����

2.��ʢ�о���ƴ���ı���ǰ20Ϊ���������ȡ 2000 ��ƴ��ࡰ��ƴ 10 ��+���ı�����Ʒ��ͨ����Щ˵����ƴ����еı�����������ﶼ�С�ͬʱ����ͬ���ij�ȡ���ݷ���֤�������뾩������Ʒ��ƴ���ĸ��ḻ����ƴ�����С���ͬ��������ơ�

3.��ʢ�о���Ϊƴ������Ʒ���ǡ�����ͬ�����������������С ��

4.��Ϊƴ����� Costco �� C2M �����ڽϴ��ࡣ

����Ϊ�ҵIJ�ͬ�۵㣺

1��3C��Ʒ�����۸����Ϊ����߿͵��ۺ����Ʒ��֪����

��ƻ����3C��Ʒ���۸��������������һ��Ӫ����ʽ�����������˺����Ṻ��ƻ���ֻ������һ�����õĹ�������������ߵ��ˣ�ͬʱ��ʼ�Ӵ��˽�ƴ����ƽ̨����ʼ��ƽ̨����ˮ��������Ʒ�����ѡ�

ƴ���ϣ���ܹ�ͨ��3C��Ʒ�ı�����ƴ���ٻ�ɽկ����ӡ��ͬʱ��߿͵��ۣ�ͬʱ��������3CƷ�࣬��������۲�������Ϊ��ƴ�ͼۣ���˲��ܰѲ�����ƻ���ֻ��ͼ�������֤��˵ƴ��ණ�����������ˡ�

2��ƴ���Ŀǰ��Ʒ����������������������

ƴ����еģ���ȷ���ᄅ����������������˵��ʲô�����أ��ѵ��������ˣ����������������ˣ�������Ϊ���������˶�������ƴ���ܼ�����룬����������������������˼����Ϊ�ζ���ͬ����sku��ƴ��������������˴�Ĺ�ģ��

�ڵ���ƽ̨��Ʒ����࣬�������Ǻ��£����������������ɸѡ��ʱ�䣬�����û����顣Ʒ���ٶ���������������������ã������������Ʒ�ϣ����������ʱ��ȼۣ�����յ����ʣ�ֻ���һʱ�����߸��Լ۱ȵIJ�Ʒ���ټ��Ǿ������Ҳ��Costco�ľ���֮һ��ƴ���Ŀǰ��Ʒ���������������٣��������ƣ��������ơ�

3���д�����C�����ݺ�������C2M��������

ƴ���C2M��������������С����ʢ�����������ǣ�ƴ����ϵIJ�Ʒ�ǰ���;������Ӽ����ֶ��ǡ���·���������û�����ֳ������Ƶ����ԡ�

�����ǿ��� C2M��������ֵ���ģ�C2M���������ִ�����ҵ������һ����ʽ�����������ߵ����Ӷ��������Ľ���Ʒ���������Ʋ�Ʒ��

���δ�� C2M�ڶ��Ƽҵ��ϣ����м�ֵ�ķDZ��Ʒ�ϣ���ֽ��ʳƷ����ͿƼ�������Ʒ���м�ֵ�������ȫƷ��������ƴ����C2M�ı�����Ȼֻ������������������ C2M������������������������ƴ����ǧ��ƴ������ƴ�����ձ�JVC�������Ӿ��Ǹ�������C2M������

ֻ��C2M������ͬ�ʻ�������ֻҪ�д�����C�˴����ݣ���C2M�������ݣ�ֻҪ�������ͺ����л���Ȩ������ƴ����C2M��������һ˵��Ҫ֪����ƴ���Ŀ�ݰ���������������ڼ���

4��ƴ����Costco���ǽ�Costco�ľ���

��֮ǰ������һƪCostco�����£���Costcoģʽ��ţ�ƣ���ֻ���й���Ա�����ƶȵĵ��ʯ�������潫Costco��ӯ��ģʽ˵�ĺ������Costco��ҵģʽ����Ӫ��ȡ�����������ڻ�Ա�ѡ�

ƴ�����ƽ̨��ƽ̨ȡ���ǹ��Ѻ�Ӷ��ѣ�����ӯ��ģʽ����ţ���༰��������Ƕ���ȫû�бȶԵ����塣

���˵����Ŀǰ���Ƶط����ģ���ôƴ����Costco����ͬ��֮�����ڣ�һ��SKU���ټ��Ǿ�������Ϊ��̯���������ã���Ʒ���������ڴ��װ���������ڵ��ƹ�������͵ļ۸��ṩ�Լ۱���ߵIJ�Ʒ��

► �������Ƕȿ�

1.��ʢ֤ȯ�������п���ƴ������Ҫԭ���ǣ�ƴ������Ʒ�������ɱ����ߣ�������������ɱ��������̼ҵ�Ӫ�������͵ͻ��һ��ʽ������ж�ƴ����ϵ��̼������ʽ���ø���������ӯ����

2.ƴ��ࡰ�������û�бȰ��ᄅ�������DZ�������̯�������ɱ���

����Ϊ�ҵIJ�ͬ�۵㣺

1��ֻ������û��ʵ�ʲο�����

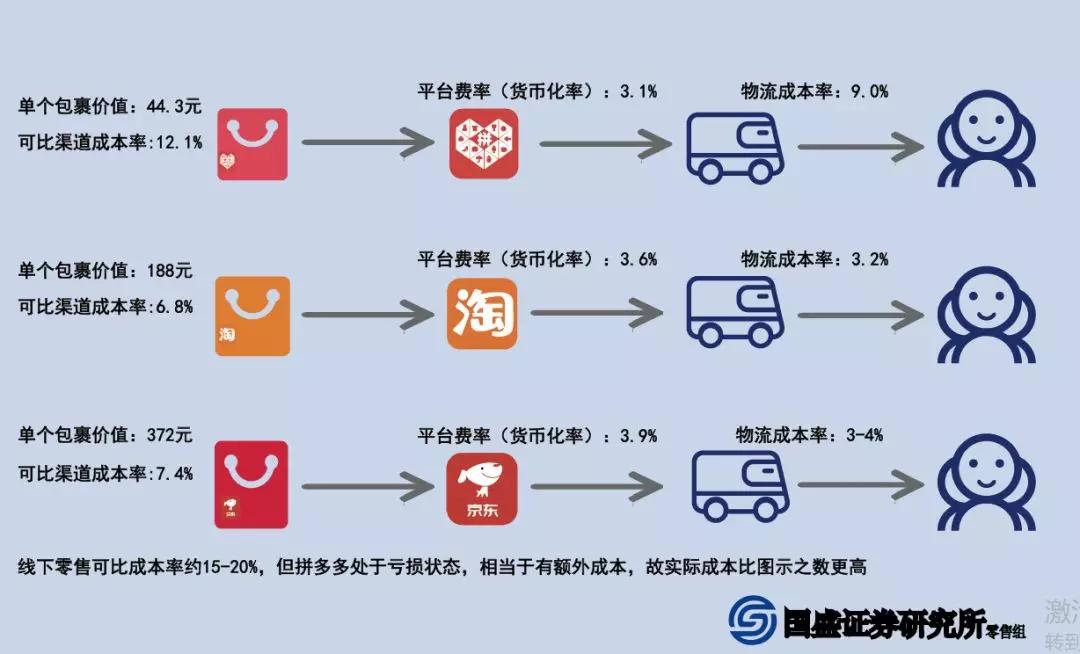

��ʢ�������㷢�֣��̼���ƴ��������ж���������һ�������������ɱ�Ҫռ����������ܼ۵����� 9%�������������ֻ�� 3%-4%����˵ó����ۣ��̼Ҵ�ƴ������۳���Ʒ���ܳɱ�ʵ��Ҫ���Ը߹�����;��������һ���+�����ɱ��ʹ��ɵĿɱ��������ʣ�ƴ����������ڰ��ᄅ����

��ͼ�����ǿ��Կ�����ʢ���ƴ���������ɱ��ʸߴ�9%���������˲������ݣ�����������ֵ��ȫ�����������۵���

ͼƬ��Դ����ʢ�����ͼ

ͼƬ��Դ����ʢ�����ͼ

���ȵ���������ֵ�ͣ������ɱ�����Ȼ�ߣ�������ô��û���κ����塣Ҫ���Ϳ�ë���������水��ʢ����˵��������ƴ���۸�������ƽ̨�ͣ���ôͬ���IJ�Ʒ����������ݳɱ��£�ƴ���Ļ��һ��ʸ��ͣ����̼���˵����ζ���������Ǯ�����ƴ���ļ۸��������ƽ̨����ô�̼�ֻ���ĸ��ࡣ��˹�ʢ����ǰ��ì�ܡ�

ʵ���Ϲ�ʢ����ƴ��������������ˣ���ʢ��Ϊƴ���������ɱ�ԼΪ 4-5 Ԫ��Ȼ���������������ø���û����ô�ߡ�

����֮ǰ�����¡�99%�����˿�������ƴ�������δ���й�����ũó�����г���һ���У�˵����ƴ���ˮ��9.9���ʵijɱ����ɣ����μ����ɱ�2Ԫ����װֽ����1~2Ԫ��Ȼ������������3~4Ԫ��������6~8Ԫ���������10%��9��9������������Ǯ��

��ע�� 5��������3-4Ԫ��

����������Ǵ�һλ�������ҵ�д�ҵ���꣬���˼�ǧ��Ĵ�ҵ�߿������ö�����

���Ǵ�ǰ�����¡����ܾ�������������ͨһ��2.5Ԫȫ��������ıȾ����гɱ����ƣ��������ᵽ���������ݵ��ۺϾ����ɱ��ﵽ��8Ԫ����ʱ���Ա������Һ�ƴ����������õ�2.5Ԫ��ȫ�����ʼ۸���Ϊ����ͨһ���������ݣ����ҿ�ݹ�˾�ṩ�ķ���ͬ�ʻ����أ�������Ϊ���ң������˿�������ɱ�Խ��Խ�ߣ���ݼ۸�ȴԽ��Խ�͵�������Բͨ���Ϊ����2018��ȫ��ƽ����Ʊ����Ϊ3.68Ԫ��2019��8�½�Ϊ2.72Ԫ��ͬ���»�16.93%��

���Ա���1��10Ԫ����Ʒ�е��̼ҿ���Ҫ5��6�����ҵ��ʷѣ�ͬ����һ��10Ԫ����Ʒ����ƴ���ȴ�ܹ�����ȫ�����ʡ�

֮������ô�ͣ���ʵ�Ǹ��ʳɱ���������һ�˳����ճ�Ҳ���ܣ�װ�����Ƕ��٣�̯���ɱ�����ҵ����ʿ¶�������ڳ�������Ʒ��������500�����ڣ��������㻦���������ֿ�ݹ�˾���ÿ��Ը�������2Ԫ/���ı��ۡ�

����˫11���ݹ�˾�Ǽۻ���ƴ������Ӱ���أ�����֮ǰ�����¡�������ѹ������ìͷֱָƴ�����Ѩ����һ�����ᵽ�������ߣ����жԲߣ����Ƕ�ƴ����̼ҽ����˲ɷã����̼���˵������Ӱ�첢�������ȿ�����߿͵��ۣ���ǰ1�����ۣ����ڿ���ͨ���ʵ���������2��4�����ۣ���С���̼�û�����Ȩ��������ÿ����ٵ��ģ�Ӱ��������������ҵ�ڳ�˵�ģ����Ǽ�Ҫ���ͻ����ֶԴ�����ͨ�ͻ����ǹ�˾�涨����ͻ��͵�������������

���⣬����֮ǰ�����¡���һ���������ֻ��ˣ������ϱ����۲����ơ�����ϸ�����������֡���ҵ**��˵��ͬ������Ʒ���Ϸ�һ�������ijɱ��ȱ������˺ܶࡣ

����С�����������˾���ȡ���㼯�������ķ�ʽ��Ҳ����˵��������ͬһ������С�������һ�����ݣ�����Ŀ�ĵ�֮���ٽ��зּ�ҵ������ij����Ǻ������ǵ������������ݹ�˾ʹ�õ��ǰ��ּ۸�����һ������̯��ÿ�����㡢ÿһ���ϵķ�����Ȼ������͡�

�ɼ���û����ȵ�������£���ʢ֤ȯ��������ƴ���ͻ��һ������̼Ҹ��������ʵ��Ҳ���˽�������ʵ�ʳɱ����Ը������ɱ��ʵĸ������ȡ�塣

2�����۲�����Ϊ����

��ʢ������ô�౬�����۵Ĵ����ݣ���������������Ϊ����֤���Ա��ı����ƴ���𣬱�������ѧ��

► ���û��Ƕȿ���

��ʢ֤ȯ����Ϊ�û�����Ϊ���˲���ƴ���ģ�һ���������ˣ��û��ͻ��뿪��

Ȼ������ƫ������������������ƴ���ճ����ǻᣬ��Ϊ�ͼ�����ס�ͻ����п�ԭ��������������������˶������Ѿ������ˡ����Ѱɣ�ƴ����Ѿ�5.36���û���75��Ӫ���ˡ�����������ѷ����ʼ��ƴ�������ˡ�

������Դ�����������ƴ���19��Q3�Ʊ� �����ǿ�����

��ʢֻ��405λƴ����û������˵��飬����һ���۸���ͬʱ����ѡ���ĸ�ƽ̨���������19.3%��ƴ����û�ѡ������ƴ���ƽ̨���й����˹�ʢ�ó����裬δ��ƴ���5���ڻ�Ծ�û�ֻ��ʣ��һ���ڻ�Ծ�û���

���ƺ��е�����ʵ����������ã���һ����405���������ʾ����飬�������5���ڵ�ƴ����û��������Ҫ���飬�������̫���ˡ�

������Ȿ���������⣬��������������߱���ѡ���ĸ�ƽ̨���ʵ��������������ģ�ƴ����Ѿ����Ա����о������û��߶��غϣ��������ѡһ��������һ���Ա����ˣ�ƽ̨֮��ļ۸�Ҳ�����ܶ�һ�£��������������û����ȫ���õĵ�����

ÿ��ƽ̨�����Լ����صĵ��ԣ���ͬ�ĵ�����Բ�ͬ���û�Ⱥ�壬ƴ���ĵ��Ծ����������������г���������������ũ��Ʒ�����г����̼��ϣ��û�Ҳ�ϡ��û���ƴ���������С��Ʒ���ʵ�ݣ�Ը�ƴ�����֧����ũ�����ٵ���������ֻ���ȥ����������䣬ȥ��è���Ʒ�ƻ��������ѳɣ�˭Ҳ�ɲ���˭��

δ��ƴ���ȷʵ�кܴ����ս�����ⲻ��һζ���յ����ɣ�ƴ���Ŀǰ��һ���Ǽ����������еijɼ����ڶ������ǿ���Ʒ�࣬���������о��ͻ�������ͻ����������������������͵��۵͵���Ʒ����ƴ������ļ�ֵ��

���տ��ԣ���������õ����ݾ�������ɷõ�ƴ����ڲ����ˣ�ҵ�ڵ�רҵ��ʿ������ͨ���ɷ÷�������ij����Ŀȷʵ���IJ��У����߸��ݼ����ȲƱ����ݺ�֪���Ҳ�У������쳵�����о�ֻ������ԯ����ƫ�

�ӹ�ʢ֤ȯ����Ͷ�ʽ�������

��ʢ֤ȯ����ƴ��౨���ͼ

��Թ�ʢ�����е�Ͷ�ʽ��飬Ԥ��ƴ���Ļ�Ծ�û������½���һ���ڣ����� Wind һ����Ԥ�ڣ�2021 ��������г����������۰��Ԥ����ӯ��Ϊ 53.7 ������Ӧ17.6������Ҿ�����ƴ����Ӧ��ֵΪ 135.8 ����Ԫ��

���ȣ�ƴ������������ɳ���˾��ps�����ʸ����ʡ�

����������Ӫ��Ϊʲô���270�ڵ�181�����59�ڣ�������Ϊ������Ӫ�յĶ���ʽ���ʹ�-99.6�ڿ���ӯ��17.7�ڣ�

Ӫ���½�������Ϊ�β����������ѵ�ƴ������Ӫ��ֹͣ�ˣ�Ӫ�վ������ˣ�Ȼ��ɱ�Ҳ����Ƚ����ˣ�����ӯ���ˣ�

��������ij���ٽ��Ǯ�ĵ��̹�˾��ȫ���Բ��ż�ӯ�����������������ʱ�������Ͷ�������ʩͶ�ʺ�Ӫ��������ǰ�����������ľ������ɼ���Ȼ�߸��ͽ���

������Ԥ�����Ҹ������ַ�����

��һ���������趨һ���Ƚ�ֵ��ȡ���ڵ�ƴ�����û�������GMV����������Ծ��������������Ա���������Ʒ��ijһʱ����ӽ���Ȼ������Ա��Ǹ�ʱ��֮���Ӫ���������ο���

�ڶ���������ѡ��ƴ������к������ʱ��Ͱ������к������ͬһʱ����������Աȣ������Ӫ���������ο���

���и������Dzο���˾����ʱ�����ͬʱ��ε��������ο��������������ڵĻ��������̱����껥�������̸��������Ա����������������Բ��迼�ǡ�

�ٸ����ӣ��������Ӫ�����ٺ�Ӫ�գ�ƴ���Ҳһ����һ����������Ӫ�մ�������ӵĹ�˾�����˿��ٷ�չ�ں�Ӫ�����ٿ��ܴ�����»�����Ӫ�ձ������ᣬ�������һ���������Ľ��ͣ���Ȼ��˵�����ˡ�

������Դ������Ͱ�����Ʊ� �����ǿ�����

► ƴ��ഴ��ļ�ֵʮ�����ޣ�

�ڹ�ʢ֤ȯ�Ľ����У��С�ƴ���Ĵ���ļ�ֵʮ�����ޡ�һ˵��

����ƫ���Ǻ����ɵģ�����������ĺܳ������������ǰ��������ʷ�����й����ڻ�����ƫ�������ۣ����磬��MSN�ı�����QQ�ģ��þ����ı������Ա��ģ���Ϊ�Ա��ļ۸�������ٻ����У����Ա�����1000������ľ��������ȵȡ�

�ⶼ�������������Ǹ������������ʱ����������ƫ������һ����ɽ����һЩ�˵��������ٹ̣���Դ���۽��˼�����խ��

�����Ա��ĵ�һ���û����������������������ͼ����������ǿ����Ա�һ���ɳ������ģ�һ��ʼ���Ա�����С�̼ң�û�������գ�û�б�����Ʒչʾ��ͼƬ�ܶ�Ǽٵģ��������Ҫ�ּۻ��۽�ʡ��ݷѲ�˵���յ����������ֻ����棬���ڼٻ���ɽկ������ȷʵ���Ա���ԭ�������������˵���˰����ַ��㣬���������ǵ�ʱ������ʱ����չ�ı�Ȼ���

��������׳���ˣ����ǰ�����ս���Ϸ��������Ĵ����Ǿ��������ˣ��������ﻹ�и��ۻ���ģ����ǰ��������Լ�����ôһ·��ն������һ�����µĽ�ɽ������������ﲻΪ�˸���è���������Ա������������Ϊ�˴�Ǯ���Ϳ����Ͼۻ����СǮ�����������Ϊ����ս��ʧ�����������Ϊ��è�ż��ߣ���С�̼������룬�Ǻ��滹��ƴ���ʲô�°���

ƴ�����ǵ�����Ա������ƴ��ഴ���ļ�ֵ���ʮ�����ޣ����Dz����Ա��ļ�ֵҲʮ�����ޣ�

��һ���棬һ�������ֵʮ������ƽ̨��Ϊ�λ���3��ʱ������У�Ϊ�ΰ���;�����Ҫ��ս����Χ�½أ��ⲻ���ϳ��������ڰ��ᄅ����ս��������ôΧ��ƴ���ģ��Ƽ��Ķ���ǰ����д�����¡����ص۹�ƴ��ࡷ������˵����ʢ֤ȯ�������ҵ��ʶ��û�У�������Ц���ˡ�

���

��һֱ�����й�Ŀǰ��Ͷ����ҵ�dz����Σ�һ��ʵҵ��û�������ˣ�����û��ҵ����ʿ���뽻��������£��Ϳ����������ϻ��߲Ʊ������ܵ�Ͷ���ˣ�����ʦ�ˡ������빤������͵��е�����£��⼸�������Ŀ�˲���ȥ�����������ش�����Ǻ�������ġ�

��ʢ֤ȯ�ı���������ⲻ�ڿ�������ƴ��࣬�����ڶ���ҵ��ʶ����ʵ���ݵ����ӡ�

�����߰��ڳ��£�֪����δ�ȡ����˾���������ġ��̾���.����������˼��˵�����ǻ۵��������黹û�з���֮ǰ����Ԥ�������Ӷ��ɹ���������������ȴ�������Ѿ��ɹ��»�û������ʵ��

��ʢ֤ȯ���Ǹ������ʵ��д����ɡ�