导语:在互联网流量趋于饱和的环境下,存量用户的经营与留存对电商平台越发重要,而存量用户中贡献主要购买力的核心用户,则关系着整个电商行业的兴衰。

会员到底隐含着多大的价值?

根据“会员制开山鼻祖”Costco披露的2019Q3财务报表显示,其全球会员总数已经超过9000万人,其1052.05亿美元的营业收入全部来源于零售及会员费。其中,仓储量贩店销售所得1029.03亿美元,毛利率约为12.95%,毛利约为130亿美元;而几乎零成本的会员费所得为23.02亿美元,约占两部分利润总和的15%。

另一边,作为后起之秀的亚马逊也毫不逊色。CIRP的数据显示,2018年,亚马逊在全球范围内的Prime会员已经超过1亿人,每人每年在平台平均消费1400美元,而非会员每人每年平均消费约600美元。在2018Q4,亚马逊在Prime会员费上的收入已超过99亿美元,在数值上已经遥遥领先于Costco。

就国外电商来讲,亚马逊的会员模式可以说是整个会员制电商行业的标杆。其成功之处在于,亚马逊在很早就开始对会员价值进行深度挖掘,通过多种增值服务在购物以外的多维度提升用户体验。

正是因为看到了会员隐含的巨大消费力,国内的电商平台近几年才纷纷发力会员。京东是目前做得较为成功的,根据京东plus会员的2020公开课资料,由于京东会员的家庭型消费更多,因此在去年针对1500万会员定制了大包装车厘子,仅一天就卖出了全年总销量的四分之一。

事实上,国内的互联网会员形式起源于20年前的腾讯QQ。QQ会员的思路和方法论极大地影响了后续的会员制电商,时至今日,QQ的分级会员体系依旧是现有的三大会员制电商模式之一,也是腾讯收入的重要组成部分。

提到三大模式,除了以分级会员体系为代表的QQ会员和环球黑卡,目前国内主要还有模仿Costco以会员费用作为主要收入的云集,还有模仿亚马逊,以年或者月为付费周期、附赠多项权益的淘宝和京东。其他平台还有一些小众的、正在进行探索的模式。

十年前是免费盛行的年代,而十年后的今天,国内消费者对于付费的习惯依旧没有养成。无论对淘宝还是京东来说,拓荒增值业务都是一件较为困难的事,但是正因困难,会员的价值才能被充分体现。

京东plus会员;做得早,也要做得好

就京东来讲,之所以是会员的尝鲜者,主要是由于品类导致了较高的客单价,同时3C品类的购买频次较低,因此抓住核心用户就显得尤为重要。在一开始,京东作为先驱者并不需要考虑差异化的问题,而随着淘宝、苏宁等平台的入局,京东必须要打造自身的会员权益特色。

京东目前已经在多项业务上取得了一定成绩,会员人数也正在朝着2000万进发,但是对于电商平台来讲,想要做得更好,就需要在会员权益中涵盖更多的业务,最大限度的满足会员衣食住行等多方面的需求。当然,京东plus会员的权益开始突破自由业务的边界,不仅仅是为了打造自身的特色,同时也是因为单一的会员权益已经不能满足用户日益增长的需求。

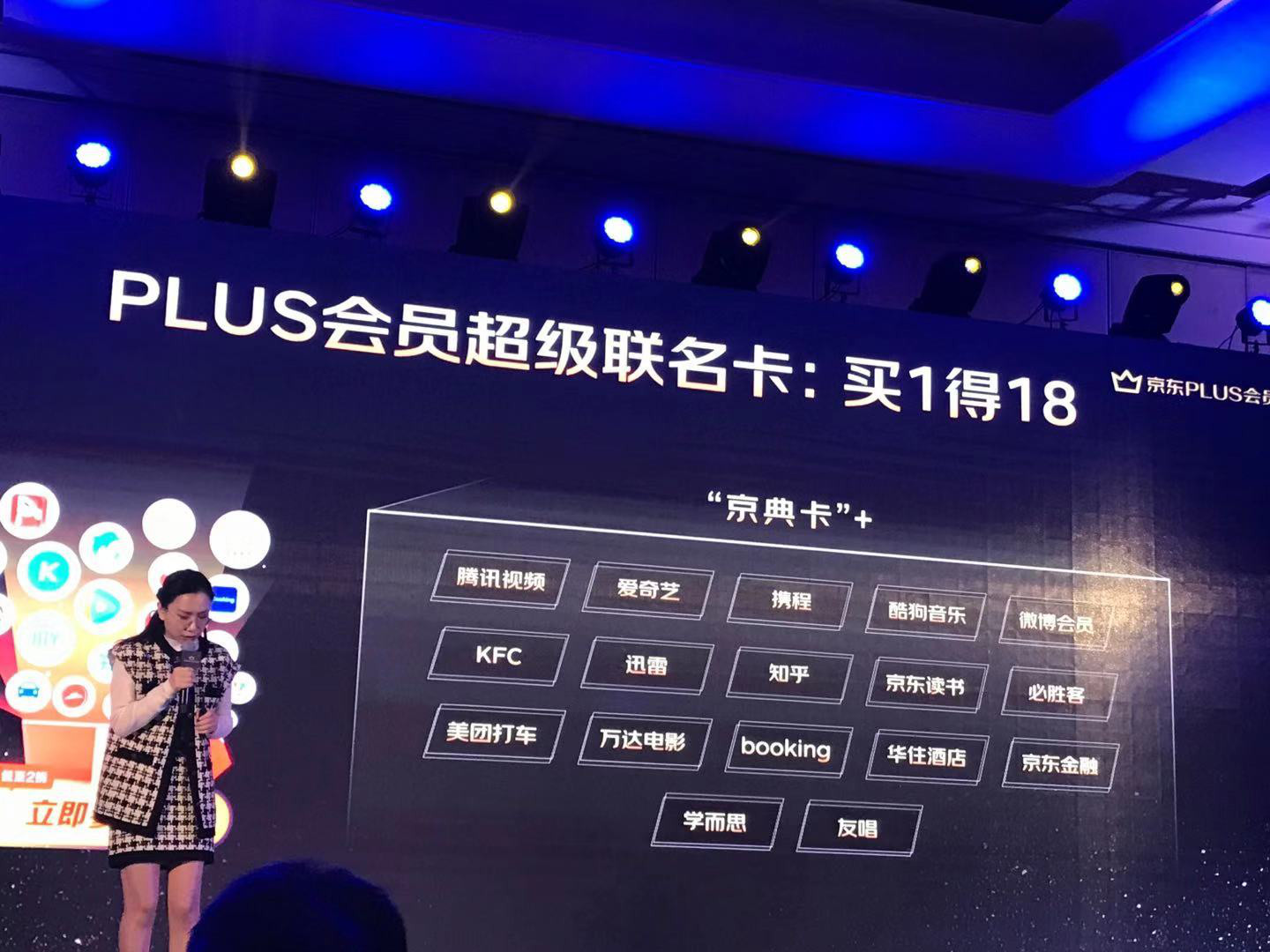

在发展的四年期间,会员权益体系不断壮大,打造了“一纵一横”的特权地图。所谓的纵向就是针对用户的核心特权,包括打折券和京豆等等;横向就是与其他平台的跨界合作特权。目前,与非竞争对手强强联合是电商平台吸引付费会员的主流做法。京东目前与爱奇艺、腾讯视频、携程、知乎等平台都有会员合作。诣在持续给消费者们创造惊喜,创造1+1>2的效果,最终打造开放完善的会员生态链。

除此以外,跨界权益还持续扩充了到其他领域。目前京东plus会员已经加入了京东读书、京东健康和酷狗音乐,来覆盖更多的场景。未来团队希望以plus会员为纽带打通线上线下的全场景消费,而2020年也将投入100亿专项资金与200家品牌进行深度合作。

这是一种类似于飞轮效应的策略。原本的飞轮效应是指,一个公司的各个业务模块之间,会有机地相互推动,就像咬合的齿轮一样互相带动。一开始从静止到转动需要花比较大的力气,但每一圈的努力都不会白费,一旦转动起来,齿轮就会转得越来越快。

而京东的跨界合作就是一种类似飞轮效应的策略,各项会员业务都转动起来时,就会形成一种合力,不断吸引用户提高效率,达成一种良性的循环,成为京东会员真正护城河。

不过,即使京东目前的会员权益甚至比亚马逊还要多。但用户习惯的培养与改变并不是一朝一夕的事。无论是国内还是国外的电商平台,核心用户都只在10%左右,但是正是这部分人群,可以贡献平台60%以上的销售额。基于此,京东推出了JDP计划,希望在保持核心用户的同时,将会员生态优化到极致。

JDP计划:以购物和跨界将会员生态优化到极致

JDP计划是京东plus会员团队围绕购物和跨界来优化会员生态的一个具体计划。我们知道生意中的贡献更多来自付费会员,这些会员是生意结构升级的关键,也是持久增长的驱动力。因此,在购物方面,开拓销售力、提升品牌力、运营精细化、打造打阵地是京东的四个抓手。

开拓销售力是以plus会员定制为首的一系列政策。鉴于家庭型用户占比更高,京东在2019年对他们的商品诉求进行了调查研究,发现这些用户对于大包装的需求度更高,于是京东携手品牌商,以车厘子和小龙虾为例,进行了大包装的定制,抓住了新机会。

提升品牌力,包含品牌联盟95折和新品计划等。品牌联盟95折,是京东plus会员业务通过为优质品牌进行背书,建立plus品牌联盟,帮助品牌提高曝光率、销量以及后续的用户粘性;而plus新品计划是利用plus会员的KOL力量引爆新品销售。

而运营精细化的代表策略则是万有引力。所谓万有引力,是针对合伙伙伴来制造的一套完整的精细化运营解决方案,通过11大专属流量阵地,用27中工具玩法,通过一站式的智能监控,触达用户,吸引流量。

最后打造大阵地则是以plus day为主。每月8日的Plus day已经初步取得了一定成绩:官方数据显示,每月8日当天会有80%的会员访问京东app,这说明京东plus会员已经很大程度上占领了用户心智;于此同时,plus day还有效帮助品牌提升了plus会员的渗透率,已经是品牌营销的重大阵地。

从单一会员卡时代到跨界合作时代,再到场景时代,京东PLUS会员从第一个吃螃蟹到引领行业发展,始终在不断探索着付费会员经济的发展路径。如今,在会员经济时代的转折点上,京东PLUS会员再次走在前面,通过联合各领域的合作伙伴,拿出最优质的资源,推动供给端与消费端的交互升级,最终成为会员经济新时代的链接者与催化剂。