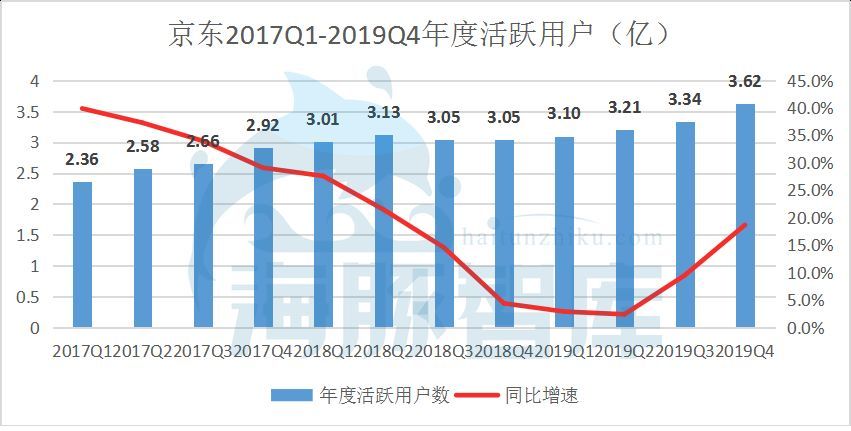

有记者问京东年报你最看重的指标是什么?我们认为最重要的是用户增长18.7%,而2018年同期增长只有4.4%。用户增长,是所有业务增长的基础所在。还有疫情对京东2020年Q1季度财报又会构成什么影响?

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

3月2日京东公布2019年第四季度及全年财报,所有财务数据都超出华尔街投资人预期。盘后,京东股价大涨12.44%!

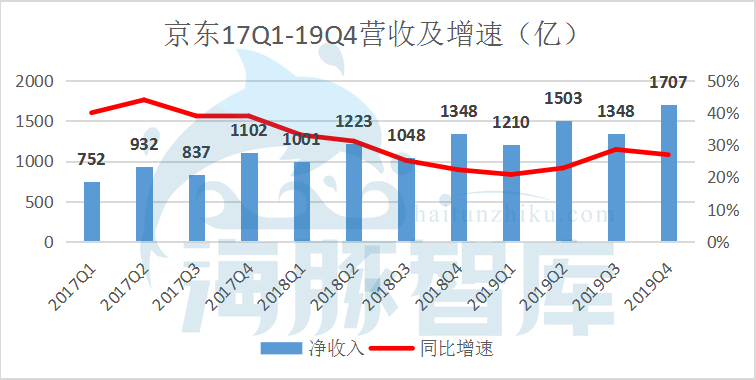

2019Q4京东净收入为1707亿元人民币(约245亿美元),同比增长26.6%;单季度净服务收入为210亿元人民币(约30亿美元),同比增长43.6%。2019年全年净收入为5769亿元人民币(约829亿美元),同比增长24.9%;全年净服务收入为662亿元人民币(约95亿美元),同比增长44.1%。

相比2018年全年经营亏损达到26亿元,2019年京东扭亏为盈。全年经营利润为90亿元人民币(约13亿美元);2019Q4经营利润为5亿元人民币(约7610万美元);2019年京东全年净利润达到122亿元人民币,2018年全年为净亏损25亿元人民币。

截至目前,38位分析师给出支持“买入”,11位分析师给出“持有”评级,无一看空。美东时间2号收盘时,京东股票已大涨12.44%,股价达到43.3美元。2019年全年,京东的股价涨幅达71%,是京东在美股上市后涨幅最大的一年。

有记者问京东年报你最看重的指标是什么?我们认为最重要的是用户增长18.7%,而2018年同期增长只有4.4%。用户增长,是所有业务增长的基础所在。还有疫情对京东2020年q1季度财报又会构成什么影响?海豚智库在文章中将做重点分析。

京东零售在徐雷执掌一周年以后,做到了营收、利润、用户等多方面的加速增长?京东股票现在又是否值得买入?

►业绩一览

概括来说:本季度及全年的四大核心业绩指标均超预期,服务性收入保持高速增长,实现连续三年以上经营盈利。

京东财报显示:2019Q4净收入为1707亿元,同比增长26.6%,超过市场预期1667.2亿元。其中,本季度净商品销售收入同比增长24.5%;净服务收入为210亿元,同比增长43.6%,占净收入的比重稳步提升至12.3%,收入结构更加均衡。

数据来源:京东历年财报

数据来源:京东历年财报

2019年全年净收入为5769亿元人民币,同比增长24.9%。全年净商品销售收入同比增长22.7%,净服务收入同比增长44.1%。

京东2019Q4经营利润为5亿元,2018年同期为经营亏损9亿元,经营利润率为0.3%;本季度Non-GAAP下经营利润为7亿元,2018年同期为3亿元。2019Q4净利润为36亿元,上年同期为亏,48亿元;Non-GAAP下净利润为8亿元,同比保持增长。

2019年全年经营利润为90亿元人民币,2018年全年为经营亏损26亿元人民币;全年非美Non-GAAP经营利润增长364%至89亿元人民币,经营利润率为1.5%。2019年全年京东零售经营利润率为2.5%,2018年全年为1.6%。

截至2019年12月31日,京东现金及现金等价物、受限资金及短期投资共计645亿元人民币。相比去年同期395亿元有较大增长,现金流更加充足稳定。

业务数据方面:京东2019年全年GMV达到20854亿元人民币(约2996亿美元)。截至2019年12月31日,京东年度活跃用户数增长至3.62亿,环比截至第三季度末的年度活跃购买用户数大幅增长2760万,单季增幅创下过去12个季度以来新高。

►加码技术投入,物流规模效应助力利润大涨

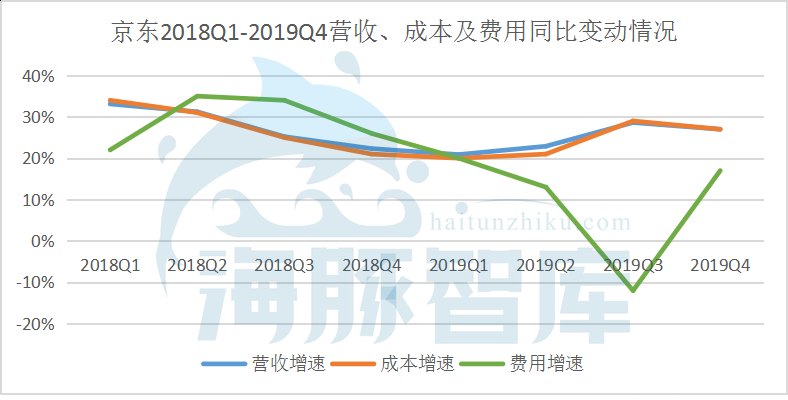

2019年京东全年净利润达到122亿元人民币,2018年全年为净亏损25亿元人民币,大幅超过市场预期。实际上,自今年第一季度以来,京东的营收增速和成本增速保持一致,而利润的大幅上涨归功于加大研发投入下,规模经济带来的运营效率提升。

数据来源:京东历年财报

数据来源:京东历年财报

第一,今年以来,京东将费用增速的控制保持在营收增速以下。

本季度费用为234亿元,较上年同期增长17%。其中,Q4履约费用为110亿元,较上年同期的89亿元增长24.1%;市场与营销费用为82亿元,较上年同期的64亿元增长29.5%。研发费用36亿元,管理费用15亿元,均与去年同期持平。

营销费用上涨主要是来自阿里和拼多多的市场竞争压力不断,“百亿补贴”以及“双11”的推出都让营销费用只增不减。可观的是,去年京东双十一大促期间成交额达到2044亿,同比增加27.9%,为全年GMV作出贡献。

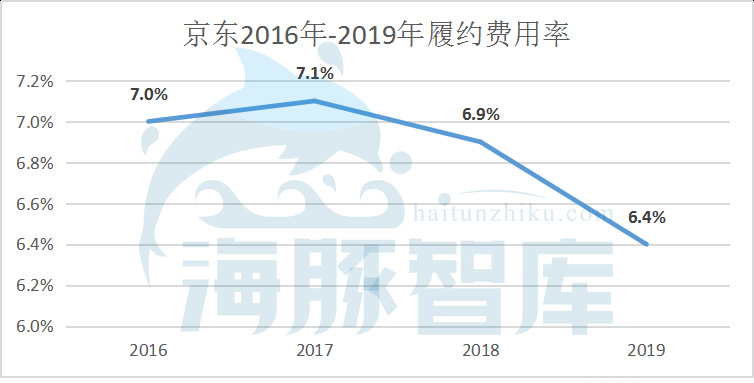

全年履约费用率保持在6.5%,受益于物流能力利用率和员工生产力提高带来的规模经济。同时,这也是京东物流加大了开放化以后,更多的订单,摊薄了运营成本。2019下半年“京喜”业务上线,即便是在三四线城市,京东依然坚持自有物流配送,但由于订单密度还未高到足以完全覆盖成本,导致2019Q3开始,履约费用率有轻微反弹。不过相比近几年仍处于低位,我们认为短期内起伏属于正常现象。

数据来源:京东历年财报

数据来源:京东历年财报

得益于优质的购物体验和稳定可靠的供应能力,京东赢得了更多的用户信赖。就我个人的亲身体验而言,京东从不“打样”,品类多、送得快、买得到,有保障。所以老用户复购率高,新用户信赖度强。

2019年末的年度活跃购买用户数增长至3.62亿,环比截至第三季度末的年度活跃购买用户数大幅增长2760万,远高于竞争对手阿里巴巴的1800万,单季新增年度活跃购买用户数创下过去12个季度以来的新高,其中第四季度的新增用户中超过七成来自低线城市。

在分析师会议上徐雷表示:“关于社交电商,我们在微信上获得了一级入口和二级入口。二级入口是以京东购物为代表,是京东主站模式衍生在社交网络上的入口。我们的一级入口在三季度改版叫京喜,是我们专门打造的,针对低线市场的一个渠道和业务。通过几个月的发展,在春节疫情爆发之前,日均单量已经突破100万。京喜业务给我们带来的新客之中,来自于低线城市的用户是比较多的,他们更喜欢社交这种属性,冲动性购买比较多,转化率也比较高。”

我们认为京喜拼团创新业务对京东拉动低线市场用户增长和激活沉睡用户起着非常大的作用,而这种价值将在未来的季度财报继续体现。

数据来源:京东历年财报

数据来源:京东历年财报

另外,京东加码技术服务投入,此举可谓是高瞻远瞩――看重的是其回报能力。刘强东表示接下来的5年,技术服务收入的增长会远远高于收入的增长幅度,成为收入和利润增长的重要驱动力。在2019年全年净服务收入中,来自于物流及其他服务收入的占比也从2017年、2018年的16.8%、27.0%大幅增长至2019年的35.5%。

就如京东零售集团CEO徐雷强调:因为此次疫情,京东的商业模式让供应商更加认识到与京东加强合作的重要性,京东在入仓全渠道的建设,比以往的速度会更快,而且得到了他们积极的参与。

“从整体表现来说,京东的自营模式在这次疫情当中相对来说表现非常好,另外我们去年加大了商家的入仓的支持,尤其是2020年入仓的商家,我们给予了资源上相应的支持。在疫情期间,我们看到入仓的商家表现远远好于没有入仓的商家。”

► 京东依托自建物流和供应链――疫情阶段最大电商赢家

京东对2020年第一季度营业收入给出不低于10%增长的预期指引。

海豚智库曾在20天前分析过疫情对阿里巴巴的业务影响,在《阿里2020年Q1核心电商或将损失150亿|疫情财报解读》一文中分析,虽然外界普遍认为疫情对电商平台发展有促进作用,但实际上每家短期表现并不一样。阿里和拼多多都因为商家的供应链和物流中断,导致至少一个月大部分业务订单无法履约。我们预计在Q1季度,阿里巴巴核心电商业务因为物流限制,核心电商营收或将损失150-200亿元。

百度上周五表示,受新冠病毒疫情影响,Q1收入可能同比下降5%-13%。剔除视频流媒体子公司爱奇艺,百度的核心业务收入可能将下降10%-18%。而上周微博公布第四季度财报,预计Q1可能同比下降15%-20%。

所以京东一季度同比10%以上增长还是非常不容易的,家电业务在京东营收占比中贡献很大,疫情期间大家电业务因为无法入户,销售量在疫情期间整体表现欠佳,通过用户反馈可以看到家电的需求还在,家电的销售现在慢慢得到恢复,当然还是需要时间。而对于其它家电商来说,大家电业务的影响会更大。

而对于京东小家电业务,疫情期间很多人呆在家里,这一季度销表现不错,包括学生呆在家里上课,笔记本电脑的销售也不错。还有就是自从湖北省封省以来,湖北业务就无法正常展开,武汉又是京东亚洲1号在华中地区最大的物流中心,对业务造成了部分损失。另外京东非入库的开放平台业务也同样受到了影响。

要补回家电业务,开放平台和湖北省的业务损失,就意味着快销品食品和生鲜品类,以及其它省份业务得更快速地增长。

京东继续加大基建投入,以巩固零售硬件优势。截至2019年末,京东物流在全国共运营700多个仓库,仓库总面积约1690万平方米,并拥有亚洲最大的智能仓库群。在同行都歇业的时候,京东依然能够为大多数用户正常提供电商服务,京东的供应链能力到底有多强?用这次疫情表现来解释再清晰不过了。

同样这也告诉了大家,菜鸟物流和京东物流压根就不是一回事,菜鸟的服务能力在疫情期间现了原型。菜鸟缺乏供应链管理能力,也无法控制干线及末端物流配送,更谈不上服务品质。所以也就谈不上多少年以后,菜鸟物流能够追得上京东物流。

另外我们认为京东Q1毛利率和运营利润率可能会有所提升。京东的家电及数码销量占整体业务六成,但毛利不足8%,而快消品及生鲜毛利率能达到20%。另外疫情期间,订单多到无法及时履约,可以削减大量不必要的促销补贴,这将有助于降低市场费用,所以总体利好毛利率和运营利润会在第一季度有所提升。

不过第一季度本属于淡季,京东强势增长还要看二季度。三月以后物流恢复,随着武汉等地区物流管制解除,京东仍可“送货上门”,进入四月后可以补回家电和开放平台业务的损失。

但实际上我们建议投资人更多的关注疫情期间的用户增长。中国7亿网购用户,月均网购订单包裹6个,而2月期间物流瘫痪,无法上淘宝和拼多多,天然的会把数以亿计的用户推向京东,也会帮助京东激活沉睡老用户。

徐雷:“京东老用户的回流加速,以及被唤醒了的沉睡用户的增速非常高。从流量结构可以看到,新用户的主动访问和主动购物在提升,未来我们将通过这部分用户的精细化运营来提升和改善他们的用户体验,将其转化为我们长期的忠诚用户。”

所以我们认为Q1季度财报中,新用户增长数据才是最重要最靓丽的数据。这将有助于帮助京东持续长久的增长,而不只是第一季度表现优于同行。

► 救灾义不容辞,修复品牌形象

另外我们认为疫情期间,也是对京东品牌形象极大提升的阶段。

除自身业务稳定发展以外,京东更是驰援武汉的一支标杆。据京东官方消息,疫情期间京东照常向全国消费者供应了1.2亿件,超过16万吨的米面粮油、肉蛋菜奶等生活用品。京东也是第一批向武汉**捐赠并送达口罩及医疗物资的企业。

凭借着供应链和物流优势,截至2月28日,通过全国各地救援物资特别通道,京东物流累计承运了约5000万件、总重量超过1.5万吨的医疗应急物资。国家邮政局表示,在春节期间,京东能够提供正常的服务保障,并迅速参与医疗物资的集疏运工作,为打好防疫战发挥了重要支撑作用。

养兵千日用兵一时,我们也乐见自建物流的京东成为最大的赢家。

► 市场对京东不再产生分歧:无一看空,全是利好

不仅本季度,过去的四个季度里,京东的实际营收均超出了市场预期。在此基础下,市场对京东热情高涨,盘后大涨12.44%。

来源:Bloomberg

来源:Bloomberg

按照传统的估值逻辑来看,市场对京东的价值给予了完全的认可。京东的这份财报中:用户环比增量迎来新高,重回高速增长轨道;GMV突破2万亿元,营收、净利双增长。财报之外,京东高效物流正在为武汉疫情奔波,游刃有余。

中国的零售行业正在从平台时代向供应链时代升级,然而,对于供应链能力的建设绝非一朝一夕的功夫,在过去的十几年间,京东在供应链能力上投入了巨大的人力物力成本,现如今来看,天道酬勤,这些“笨功夫”最终会获得应有的市场价值,表现出了巨大的领先优势。

新的一年,京东依然值得期待。顺便问一句,有财报前抄底上车的吗?

lichengdong- 该帖于 2020/3/3 17:42:00 被修改过