导语:唯品会一季度实现净利润9.86亿元,同比增长20.8%,盈利长跑记录再次刷新,已经实现连续30个季度盈利。

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

北京时间5月27日,折扣零售电商唯品会披露了其2020年第一季度财报。财报数据显示,唯品会第一季度营收达188亿元(约合27亿美元),高于彭博一致预期的178亿元;非通用会计准则下,净利润达9.86亿元(约合1.39亿美元),同比增长20.8%,高于市场预期的5.54亿元。财报发布后,唯品会股价收盘上涨3.25%至16.5美元,今年以来增幅达到11%,表现优于阿里巴巴。

由于一季度全国的服饰、美妆零售市场受疫情影响较大,以其为核心品类的唯品会业务也受到冲击。不过,唯品会2020Q1的运营水平和盈利能力均超出市场预期,承压大盘,实现30个季度的连续盈利。

► 业绩一览

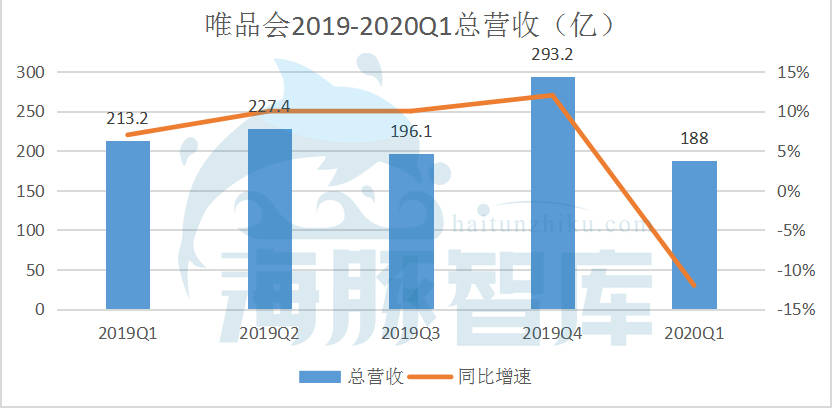

唯品会一季度总营收为188亿元,去年同期为213亿元人民币。

数据来源:唯品会历年财报

数据来源:唯品会历年财报

该季度成本为151.75亿元,较上年同期的169亿元下降10%,较上一季度的223.18亿元下降32%。

由此带来的毛利润为36亿元,去年同期为44亿元人民币;毛利率为19.2%,稍低于去年同期的20.4%。

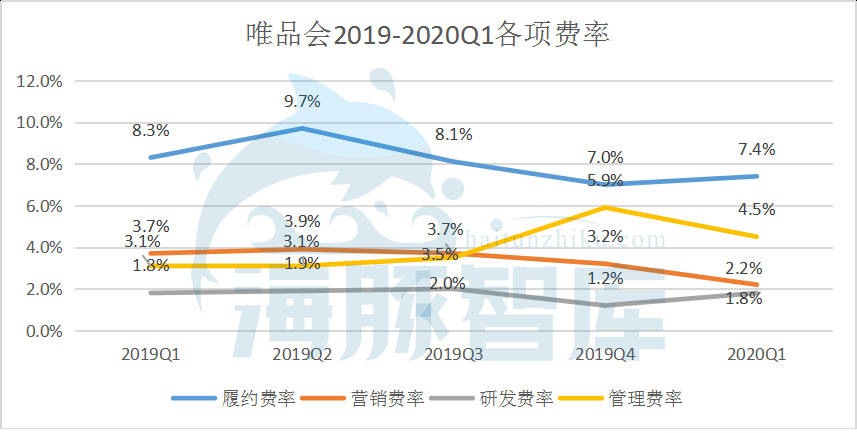

唯品会第一季度总运营费用为30亿元,不及上一年同期的36亿元人民币,总运营开支率从前一年同期的16.9%下滑至15.9%。其中――履约费用为14亿元,去年同期为18亿元人民币;营销费用为4.12亿元,低于去年同期的7.81亿元;研发费用为3.38亿元,低于去年同期的3.83亿元;管理费用为8.39亿元,高于去年同期的6.69亿元。

唯品会第一季度非美国通用会计准则下的股东应占净利润为9.86亿元,同比增长20.8%。

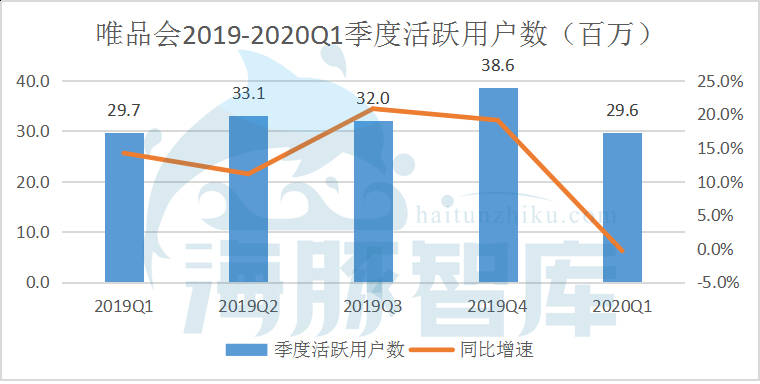

运营数据方面:唯品会第一季度活跃用户总数为2960万人,与去年同期的2970万人基本持平;订单总量为1.22亿,较去年同期的1.16亿增长4%;GMV为289亿元人民币,较去年同期的338亿元减少14.5%。

数据来源:唯品会历年财报

数据来源:唯品会历年财报

截至2020年3月31日:唯品会持有的现金、现金等价物和限定性现金共计为58亿元,持有的短期投资为34亿元;可用于运营活动的净现金为17亿元。

唯品会预计,2020年第二季度总净营收将介于227亿元至238亿元,相当于同比增长0%至5%,并且预期将会随疫情不确定性调整。

► 重压之下营收下滑,市场预期一致降低

一季度唯品会营收下滑12%至188亿元,有两方面的原因――

从市场来看,一季度全国的服饰、美妆等零售市场受疫情较大影响,需求端和供给端均受打击。导致消费者对可自由选择类别需求的疲软、物流服务延迟、以及在新冠肺炎大流行期间供应链的反应缓慢。据国家统计局数据,2020年一季度服装鞋帽、针纺织类商品零售总额同比下降32.2%,化妆品零售额同比下降13.2%。唯品会70%的GMV由该品类贡献,短期来看,会导致营收下滑。

从自身来看,一季度唯品会下调了免邮门槛,并提供了更多的标品和深度折扣(供应商积压库存,唯品会并没有提高议价权,而是让利消费者),导致客单价下跌16%,在活跃用户数同比持平的情况下,营收减少。

不过,营收的下滑是短暂的,并不会持久。疫情终将会过去,而且一季度唯品会因为疫情的不确定因素暂停了市场投放,高忠诚度下老客仍然存留,唯品会表示二季度重新投放市场后,用户重返增长轨道。所以只要总体ARPU能够保持或者提升更多,就不用过度担心。

此外,市场一致下调了疫情期间对唯品会的预期,反倒是唯品会以188亿元的营收超额完成了任务,增强了投资人信心。

► 坚持初心,连续30个季度盈利

尽管疫情对国内经济及消费整体带来冲击,但长期来看,唯品会的特卖模式具有抗周期性,且盈利能力强。

经济越低迷,打折越狠,客户越多。唯品会的股价在2012到2015年上半年期间到达巅峰,由于经济萧条,唯品会的生意模式反而体现出非常好的抗周期特性。所以,唯品会不论是涉足社交电商还是布局线下,核心都是围绕“正品、低价、好货”的特卖,这也是经济下行时的香饽饽。

一季度唯品会营收188亿元,成本支出152亿元,费用支出30亿元,调整后净利润达到9.86亿元。意味着,在营收下滑的前提下,唯品会通过成本和费用的合理控制,实现了盈利的提升。

首先,唯品会2020Q1毛利率为19.2%,略有下滑。合理的解释是,疫情期间外出活动减少,对服饰类需求量下降,于是唯品会积极扩张其他品类,销售了低利润率的标品。不过,随着复产复工,人们购买衣物的需求会恢复,唯品会亦会成为这一趋势下的受益者。毛利率将随之改善。

另外,2020Q1的营业费用总额占总收入的比例从上年同期的16.9%下降到15.9%,得益于严格的费控。

此外,一季度的营销费用减少受益于获客费用缩减。不过,唯品会表示,营销费用将在二季度恢复到正常水平。

唯品会表示:在这个艰难时期,唯品会将与品牌供应商们密切合作,为用户提供品牌好货和优质服务。一季度,供应商库存很多、给唯品会的折扣也更低,但是平台并没有赚取更高利润,而是把同样的价格让利给消费者。以此形成占据用户心智,吸引更多品牌商入驻的正循环。

► 消费复苏按下加速键,唯品会成大赢家

后疫情时代,各行业加速复工,唯品会也将迎来转折点。

假若没有疫情,唯品会二季度会做得很不错。但因为疫情,唯品会也开始未雨绸缪。4月份,中国消费市场基本复苏;5月份,市场整体有明显复苏,服饰穿戴品类也实现了非常好的回升。6月份是整个电商行业的年中大促,“疫后首战”将肩负起刺激消费的重任,这也是今年唯品会开启增长的时机,唯品会表示将加大大促投入。

从市场具体表现来看,疫情结束后,用户对服装的需求仍旧旺盛。比如疫情刚结束时,体用类(像运动服、运动鞋等)增速很快;而最近,因为中国社交活动开始增加,女性服饰类开始很快增长。

年中大促,电商企业百家争鸣,对唯品会而言,平台优势何在?众所周知,服饰品类是唯品会的强项,整个市场库存很多(品牌商库存,外贸商尾货),很多品牌在疫情期还有大量货品要借助唯品会售卖,这是不可多得的机会。

不过,库存越来越多,行业竞争也日益加剧,接下来就看谁做的好了。对唯品会而言,这些年不断有人进入这个市场,接下来就看唯品会是否足够专业、是否有能力挑出消费者真正想要的好货、真正的好品牌、好商品、好价格,以及其自营模式、优秀的服务体验能否借机脱颖而出。

► 唯品股价上行,为何饱受市场青睐?

受疫情影响,唯品会今年上半年以来股价增长11%,略好于同业。彭博28位分析师中,有27位看好其长期价值,平均目标价为18.72美元,仍有12%的上涨空间。不过,去年全年唯品会的股价上涨了168%,今年下半场还有很长的路要走。

唯品会股价真正上涨的逻辑在于,最初唯品会以品牌特卖为核心,用户和营收迅速增长,经济低迷时,特价打折的品牌商品对消费者来说更具有吸引力。

从上文总结来看,我们认为唯品会的优势有三点:外部迎来新机遇;内部强大的供应链能力;自身成本、费控加强,盈利能力更胜。

首先,受疫情的影响,高性价比的品质好货消费正在成为新的消费风向标。因为消费者的消费决策也更趋理性,更在意性价比,更愿意为优质的深度折扣商品买单。疫情更是加速了消费者日常购物从线下往线上转移的习惯养成,进一步提升了线上消费的频率与粘性。在此背景下,作为深度折扣零售专家的唯品会将迎来新一轮的增长机遇,有望迎来恢复性增长。

按市场预期,红利或将持续至今年年底,现在唯品会应该抓住机会,加大市场投放。一方面可以让更多新客知道唯品会、来唯品会;另一方面要驱动已有顾客提升忠诚度,让其持续购买。

以史为鉴,在美国,维多利亚的秘密,forever 21等零售品牌做不下去时,量贩折扣的Costco和品牌折扣TJX连锁却反而愈挫愈勇,越做越大。此次疫情,对经济的影响不亚于08年,人民购买力下降,则会寻求便宜的替代品,因此过了疫情影响后,长久来看唯品会的品牌折扣反而需求会增大。

其次,唯品会的供应链,从自身作为出发点,结合自身的市场定位和战略,将供应商与消费者串联起来组成了一条完整的链路。

正常情况下,一个品牌在唯品会的年平均销售量可达到其库存量的40-50%,有的品牌甚至能全部销掉。而且,在唯品会上的销售并不影响品牌商的传统渠道或网站旗舰店的正常销售,也不会对其品牌形象造成影响反而可以帮助供应商快速回笼资金,以此吸引了大量合作商。

对于消费者而言,依靠着专业的买手团队和深耕多年的供应链资源,平台不断优化以货找人能力,持续为消费者提供深度折扣的好货。同时,唯品会还对顾客的交易行为进行大量的数据分析,更加精准地引进消费者喜爱的品牌和商品,而且还可以依据这些数据分析预测哪些品牌或哪些款式会大卖。

最后,唯品会2020Q1的履行费用从上一年的8.3%下降到7.4%,主要归因于履行物流安排的变化。物流非常烧钱,需要长年投入巨大的基础设施费用,占用大量现金流,对财报的影响也非常大。唯品会**品骏,将履约成本降低。

数据来源:唯品会历年财报

数据来源:唯品会历年财报

现在,唯品会将以“特卖”为核心进行业务探索,这也利好其长期发展。自第二季度以来,唯品会更改了投放策略――一方面,以电视剧的开屏等广告投放,吸引众多的新用户和老用户;另一方面,唯品会做起了抖音,开始尝试拥抱直播等。整体来讲就是保持灵活、并准备加大投入,用好商品、好品牌、好价格,吸引用户,并且让用户来了一次之后,长期再来。

写在结尾

疫情之下,唯品会仍展现了其强劲的盈利水平,短期承压不改长期价值。