�����۱����£����ʵ������������ʳ���ͬʱ��Ϊ�ʱ����Ķ�����������Ʒ�����㡰���衢��Ƶ�����������ԡ�

����֮�⣬��������ҵҲͬ��������ҵ̬��ռ������Ҫ��λ�ã����ձ�����ҵ�ķ�չ����������������ҵ���������ڼ��컨��Ҳ�����ڰٻ������С���������֮�ϣ���������֮�����ڷ�����ҡ��������У�����Ҳ���ҵ̬���㡰��Ƶ��ʹ�㡢���衱�йء�

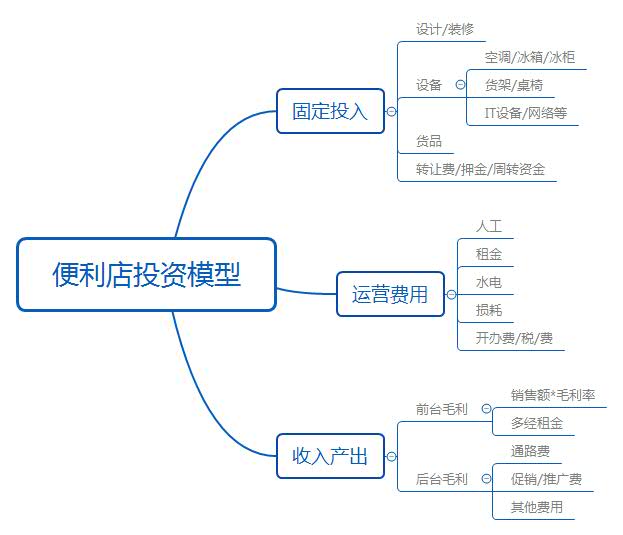

�ӽ��������������Ͷ��������������ڼ�������ҵģʽ����Դ�����Ȳ�ͬ����ı�����Ͷ�ʷ������٣���ô�����ʱ��ӽǣ�������ҵ��Ͷ�ʼ�ֵ��Σ�������ҵ���ļ�ֵ��Ҫ������Щ��������ҵ�ľ�����������Щ����ǰ������ҵ����Ҫ������Щά�ȵ��������������ҵδ�����ݱ����Ƽ����վ�����ֽ����������ģ�

һ��������ҵͶ�ʼ�ֵ��Σ�

�������ϻ�ͳɱ��IJ�����ߣ�ʵ���Ļ�ͳɱ������������ԣ��������������ںϲ����ļӿ죬������ļ�ֵ�����»��ȷ�����������Ա�������ԣ���Ͷ�ʼ�ֵ���ڣ�

1���г��ռ��

��ٻ������д��������ҾӼҵ�רҵ����������ҵ̬��ͬ�����ڱ������������������������ŵ��ģ������Ȧ��Ӧ��Զ������ҵ̬֮�ϣ����ձ�����ҵ̬���ݱ�������������ҵ�ijɳ��ռ�ҲԶ������ҵ̬֮�ϣ����⣬��Ŀǰ���ڱ�������ҵ�ĸ����������ҵ�ļ��ж�ҲԶԶ���㣬���о�����ϻ��ᣡ

2���ŵ��ع��ռ��

�ӵ�ǰ���������Ӫ����������ŵ�ƺЧ��������ޣ��������������ں��Լ���Ϣ������Ӧ��Ч�ʵij��������������ŵ�ƺЧ����ֵ���о�������ռ䣬��Ȼδ������ҵ�绥����������ġ�200��/�¡�Ӫ��Ŀ�꣬����Ե�ǰ��ҵ��ʶ��5000Ԫ/�յ����۱��ߣ����нϴ���ھ�ռ䡣

3����Ӧ������ҵ�Ȳ�ҵ����ֵ�����ռ�

����ҵ����ռ����ŵ��ع��ռ��⣬�������ҵ������Ҳӵ�о�����Ͽռ䣬�����°볡��S2B�Dz�ҵδ����Ȼ���ƣ����ڱ�������ҵ���ԣ�ӵ�к����ն�֮��Ȼ��Ҫ��ִ���������Ӧ����������η������죬�����ƿ������ι�Ӧ��֮��չS2Bҵ���Ȼ��ˮ�����ɵ�ս�Ծ���

����ͨ����ͨ·������������ͨ���ڿ�ȹ�Ӧ������ƽ̨����Ȼ��ȫ����һ�����г��Ȼ����������������������IJ�ҵ��˾���ԣ��г���������ҵ�����Ȼ������ߡ�

���˶Թ�Ӧ�����ε����������⣬����ҵ��ֵ����������Ӫ������Ҳ�DZ�����ҵ��һ���ֵ���硰���Ͳ�����ȫ�����IJ�����ҵ֮һ������ȫ�������ʲ�������˾֮һ�������ڱ�������ҵ���ԣ������й�ABS���ʲ�֤ȯ�����г������죬������ҵ��Ӫ�����������̣��������ܵ��ʲ���ֵ�����Ļر���

����������������ҵ�ĺ��ļ�ֵ����Щ��

�ӹ��ڱ�������ҵ��Ͷ�ʹ�ֵ������ÿһ�졢���ھӡ������䡢�������ڿ�Ȳ�ͬ���Եı��������������ߣ�����㡢��ҵģʽ��һ������Ŀ��ֵҲ��һ����

���߿�����������ҵ�ĺ��ļ�ֵҪ�ذ������£�

��һ�㼶�����ڵ���ӯ����ӯ��ģ��

�����ܷ�ӯ����������ҵ��ҵģʽ�Ƿ���У�ͬʱҲ��������ҵ��ͬҵ��ľ�����������ݣ��Ը�����α���Ϊ�����������Ͷ�ʱ�������ʵ�ֿ������ŵı�������ҵ��ͬ����ҵһֱ��ѭ���Ե���ӯ��Ϊ��չ�������ķ�չս�ԣ�����ijЩӵ��ս�Լ�ֵ���ŵ��⣬��˾�ڽ���ÿ���ŵ��ѡַ��չ����ʱ���������ظ�IJ���ָ��Ҫ������ŵ꿪ҵ��Ӫ��ָ�ꡢ�ɳ�ָ��ﲻ����˾��Ҫ��˾����ٶ��ŵ����̭����

�ڶ��㼶���ն���������+��Ӫ��֧��ϵͳ+��̨��Ӧ��

�����ڡ���������ļ�ֵ��Ҫ�أ���GET���˼��㡷һ���У������������ҵ�����ּ�ֵ����Ҫ�أ��ֱ����ն�������ʺ�������ҵ����Ӫ֧��ϵͳ����������̨��Ӧ������Ҫ�ء�

1���ն�������ʺ���

����è��������˳�����ͨ���ʱ���IT���������������Ϲ�Ӧ���Է��������ն�Ϊ��������ƽ̨����Щ�ն˵��ƿ������㣬��Ȼͨ����Ǯ������Ȧ�ؿ���Ȧ��һ���նˣ�������������ƽ̨��ȫ���ƿ���Щ�ŵ꣨�������ҽ��������������ϵȣ����������S2Bģʽ�ƽ�һ��ʱ��֮�������Ϊ�̣����ľ�����Щ�������������ն�����ġ��ʡ����С�

ͬ���ģ��ڴ�����ȡ������������ģʽ��������������ϵ�ڣ����������Ҳ�ż����ʣ���ˣ��������������ꡰ������ǰ���£����뱣�Ϻ���Щ�ŵ�ġ��ʡ���

���ʡ�������ָ�ŵ���Ӫӯ���Ŀɳ����ԣ�һ����Ҫȷ���ŵ꾭Ӫ����ӯ������һ���棬Ҫ����Щ�ŵ�ɿأ�ͬ���Ը�����α���Ϊ������˾�ı�������������Ҫͨ������ֱӪ+�йܡ�ģʽ�����ŵ��ӯ���Լ��ƿ������Ϸ��棬ӵ�����Եľ������ơ�

2�� ��Ӫ֧��ϵͳ������

���Ƕ�֪���������ǡ�����G������ҵ��������������Ӫ��ȴ���ӣ���������������������ŵ��ٵ�ʱ�����ӯ�����ŵ���ˣ����������ˣ���������������������

��˶���������������ԣ���Ӫ֧��ϵͳ���������Ե���Ϊ��Ҫ����ҵ����Ӫ������ϵͳ��֧�Ų�����Ӫ���������ά�ȣ��Ա���������������Ϊ������ҵ�IJִ���������ϵ����ʱ�������ʱ�Խ������ŵĽ�����ƣ����Ӧ�Ծ������ֵ�������ŵ�Ŀ����ܶȡ�ѡ�����Ӧ��γﻮ����ص��Ŷ���Dz���ܿض���������δ��죿ҵ�����ѵ��ŵ���ε����Ż�����������ٽ��ȡ�

3����̨��Ӧ��

����˵������ͨҵ�ı��ʾ��ǡ�һ��ץ���û���һ��ץ������Ӧ������

��������������ҵ���ԣ���Ӧ����������Ʋ�����������ҵ��ӯ��״��������������ҵ��Ӫ�Ŀɳ������Լ���ҵ�����컨��ĸߵ͡�

����ҵ����Ӧ������������ֻ����Ӧ�̵���������������������ҵ�г���Ŀ���Ⱥ����λ�Թ�Ӧ�����ĸ�Ч��������������������Ӧ���Ŀ������淶�����ϵ�������

�ӱ�����ҵ���ڼ�ֵ���ԣ���Ӧ���ƿ���������Ҫ�Բ����ն��ʡ������û����ļ�ֵ֮�¡�

����������ľ�����������Щ��

֮�������������⣬�����������ʷ�����Ϊ�����꼸����һ��������������������ҵ�������ʴ�����������õ�����Ͷ��֮��������ٶ������ţ������ʷ������������ŵ���Դ�����ʴ����ŵ��������һ�������֮����������ȡ�ԣ��ŵ���Դ����ϡȱ��Դ��ͬʱҲ�������ɾ������ݡ�

��ˣ�����������������ҵ���ԣ���ο�����������ҵ�ľ������ݽ����ʱ�����ҵ��ֵ�ĺ��ľ���Ҫ��֮һ��

�Ա�����Ϊ������˾�ĺ��ľ�����������Ϣ����������˹�˾�ĺ��ľ������ݱ�Ȼ�Ǵ�ѡַ���ŵ���Ӫ�������ִ���������Ӧ��������ȫ���̵���Ϣ������������������

������ҵ����ս�Զ��ԣ���ͨ�����־���������Դ������ҵ�ľ������ݣ�

1���ܳɱ����ȣ��۸����ƣ�

��ͨ���۸�����ս�Թ�����ҵ�������ݣ���Ҫ����ҵ�ڳɱ����Ƽ��ʽ�ʵ����Ӫ����ս�����������ȶ��ֲ��С�

2��Ŀ�꼯��

ָͨ���������ѻ�۽�Ŀ��ϸ���г��Թ����������ݣ���ȡ�������Ƶ�ս�ԡ�

�Ը�����α���Ϊ����������ҵ������������ݣ��г���������г��ڵ������ܶ�ңң���Ⱦ������֣����ڸ����г���������������ͬ�ǵ�2-5���������ֵ�2�����ҡ�

���˾۽������г��⣬�۽�ϸ���г�Ҳ����һ�ֹ����������ݵķ�ʽ����ѧУ��ҽԺ������վ������վ��ӵ��������ݵ�ϸ���г���ͬ��������֯�������ֵĽ��룬�Ӷ���ȡ��������

3���������

ָ����ͨ����������컯�Թ����������ݵ�ս�ԡ�

���Խ�����ƷΪ��ɫ�ı����꣬������ʳƷΪ��ɫ�ı����꣬���ľߡ���ߡ����пռ䡢��ֵ�����Ϊ��ɫ�ı�����ȣ����ֲ��������������ض��������ض�ϸ���г��ı�������ҵ��

�ġ���ǰ������ҵ��ҵ����Ҫ������Щά�ȵ�������

��ô���������ἰ�ı�������ι����������ݵĽǶȣ���ǰ�������ҵ������Ҫ������Щά�ȵ������أ�

1������ҵ+����+�Ƽ����IJ�/��/������

�������ڡ��������ֵ�������������������1�ڶľ���Ч��1���У��״������ȫ�����������ԡ������������ʱ���ǿ��Ӫ�����»�������������ҵ��Ҫ�߱��ĺ���������

����Ͱ����µ�������������°볡��Ȼ��S2B��ʱ����ָ����ʵҲ������Դ�Ż����á���ҵЧ�������Ĵ��£���ҵ����ڡ��Ƽ����ںϽ��������°볡�ij�̬��

�ӱ���������ʷ���������ҵ����IBMG�ǿ�ȶ�Ĺ�ͨ�У�����������ҵͬʱ��߲�ҵ���ʱ����Ƽ��������⣬��ǰ���ڶ�����������ҵ/�Ŷӵ��ۺ�����������Ƿȱ�������ʱ�������������������Ӫ�����빩Ӧ�������������У�������Ӫ�����빩Ӧ������û���⣬��������ʶ�뻥������ʶ���㣬����ͬʱ��߲�ҵ�����ڡ��Ƽ���������ҵ���Ŷ���֮���٣���ҿ�������ĩ���ԣ��������Ϊ��ǰ�й�ͬʱ�������������������ҵ���Ŷӣ���

��˶��ڵ�ǰ�ı������ҵ�߶��ԣ����������������У�������������ı������ڽ����������ߡ�

2�����������

��ͬ�����ڳ�����й�������ͷ��ҵ�������У���Ҫ��֤ӯ���ij�����������Ҫ����Ͷ���ʽ��д��³��Զ���ȡ���ѵ�ƽ�������ƣ�ͬ���ģ��й���ǰ�ı������ҵ�ߣ��ڳ��������������У�Ҳ�����ŵ������������Ž���ƽ������⡣

�ӱ���Ŀǰ�۲쵽���й���������ҵ��������������?%