出品/联商专栏

撰文/Hension

5月13日,7-Eleven中国近期发生重大人事变动。原7-Eleven中国董事长内田慎治已返回日本,不再担任董事长一职。新任董事长由原7-Eleven中国CFO、总经理严茜接棒。

在零售业有一个说法:世界上只有两家便利店,7-Eleven便利店和其他便利店。

不知道多少消费者,被这句话所牢记于心?在零售行业,7-Eleven地位的确不容小觑,不仅是世界第一个真正意义上的便利店,同时也是全球最大的连锁便利店。

但是,随着中国消费市场不断迭代升级,7-Eleven近几年在中国市场一家独大的竞争格局逐渐被改变,便利店市场也早已不复当年的混乱,本土品牌迅速崛起,海外品牌也先后入华,还有资本助推型便利店在疯狂攻城夺地,都在悄然改造这个巨大投资价值的市场。

便利店在中国市场疯狂进阶之路

据国家统计局发布相关数据显示,2021年全国人民可支配收入为35128元,比上年名义增长9.1%,扣除价格因素实际增长8.1%,两年平均增长5.1%。

居民可支配收入的高复合增长,使得便利店市场成为一个大风口。艾瑞咨询数据也显示,随着便利店行业的支持政策推行、居民可支配收入、消费能力稳步提升以及中国城镇化率提高,中国便利店行业市场规模,预计将在2023年达3566亿元,门店数量将达18.5万家。

更细化一点看,根据CCFA中国连锁经营协会报告显示,Z世代人群是便利店消费主力军,消费主体呈现高学历、高收入化,对生活品质有极高追求。

毫无疑问,在市场扩大和消费升级双重加持下,便利店站在了风口上,而新时代下的年轻消费者也更愿意为自己的品质生活花钱。

那么,目前中国市场便利店竞争格局到底几何呢?

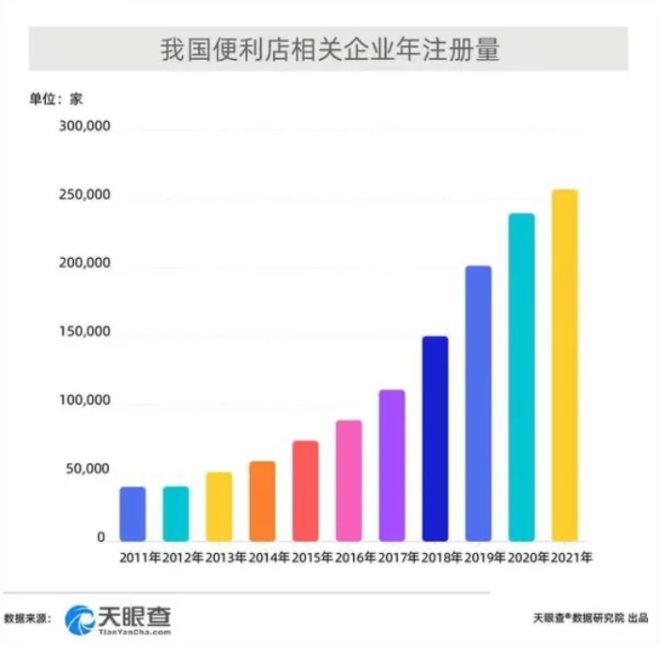

据天眼查相关数据显示,2021年我国便利店全国新增了6.9万家,相关企业年注册总量突破25万家,近10年显稳定增长态势。简单来说,就是数量庞大,竞争激烈。

其中的外资品牌,主要被7-Eleven、全家和罗森为代表的日系便利店品牌所占据。相关数据显示,2021年,全家、罗森和7-Eleven等外资品牌在迅速扩张,其中罗森门店增长近550家,7-Eleven增长240家,全家门店扩充数量同比增长维持在4%左右。

这与国际品牌深耕时间有一定的关系。

早在21世纪初,7-Eleven、全家外资品牌相继进入国内,其凭借在海外市场积累的经验以及品牌和渠道优势,打开了中国便利店的市场。而后为了进一步抢占市场,两者不约而同的迅速在国内跑马圈地进行大规模扩张。

而后,随之而来的罗森,更是一路狂奔,在中国的开店战略可以用“激进”来形容。

随后本地化品牌爆发,国产便利店品牌市场占比也直线上升。据不完全统计,目前市场上门店数量突破2万家的,已被本土品牌所垄断,比如易捷、美宜佳和昆仑好客。

我们同时也注意到,与国外品牌相比,本土便利店品牌在下沉市场发展更加迅猛。

比如:美宜佳早已开启全国化脚步,既往一线城市走,也往低线城市下沉。太原的本土品牌唐久和金虎,门店不再只落在太原市,还下沉到山西省的大同、朔州等其他7个市,30多个县域市场。

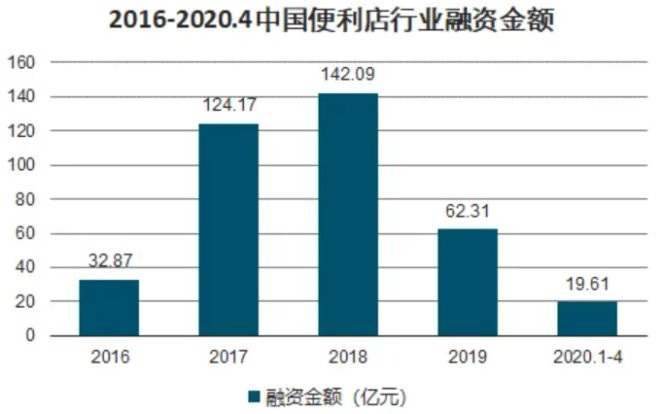

不仅如此,资本的频频加码更是让这个市场的竞争更加激烈。据不完全统计,仅这两年时间,就有多个便利店品牌拿到了融资,大多数品牌的单笔融资都达到了千万以上,最高融资额达数亿元。比如:早在2018年,Today便利店仅用了半年时间,融资金额超5亿元。而便利蜂在2020年完成的新一轮融资,累计募集资金更是高达达15亿美元。

于是,伴随着国外品牌继续发力和资本的进入,以及消费者消费理念和消费能力的升级,便利店的竞争也逐渐走向全面竞争时代。

那么,在国内本土化便利店品牌不断蚕食市场的背景下,以7-Eleven为代表的国外品牌接下来该往何处突围呢?

多维发力,差异化竞争或是一剂良药

强者恒强,一个品牌能做大、做强,绝对是有其独特核心基因所在。

一直以来,国外便利店品牌一直被认为拥有相对完整的渠道链和成熟的运行机制,这也是为什么7-Eleven能做到“大而恒强”,有规模有利润的底层逻辑。

然而,和国内异军突起“土生土长”的国内便利店来比,国外品牌便利店没有适应本土化发展,始终不被业内看好。

所以,我们也欣然看到国外品牌近些年也在做一些改变。

例如:7-Eleven利用得天独厚的研发实力,打造适应国内不同区域消费者口味的自有品牌食品。数据显示,其自有品牌占比达68%,食品销售额占比近70%。由此不难看出,强大的市场洞察力和食品研发实力,使得7-Eleven能够敏锐地捕捉消费需求,力争与时代共鸣,更加贴近消费者。

而罗森更是牵手中百集团,联合打造“中百罗森”便利店品牌,也被业界认为是其适应本土化战略的重要手段。

除此之外还有最重要一点,也是国外品牌能在本土品牌挤压下生存的一大法宝,那就是差异化竞争。

第一,食品工艺和技术的升级,国外品牌便利店在产品端实现了用户心智的“再教育”。

目前,便利店的食品问题无外乎品质和品类,想要解决问题,一方面是要做产品创新,从食材、工艺以及风味上实现迭代升级,提供更加高品质的食品;另一方面是要对食品的原材料把控和配方持续升级,更加注重食品安全和功能性搭配。

对此,7-Eleven首先在即食类商品上进行差异化改造,将自身打造成为一家商品研发+供应链集成公司。换句话说,7-Eleven要做到100%自有品牌,自己制定品牌,挑选生产厂家,并对消费市场进行需求分析,从而下单生产定制类商品。

举一个简单的例子,比如Eleven的明星产品关东煮,从设备厂家、汤汁制造厂家、各食材供应商、辅料供应商都具有不同的组合逻辑。能够为不同消费需求的客户打造既能补充营养、又安全的食品。

第二,独特的差异化管理模式,仍然给本土化便利店提供了极佳的范本。

首先,还是以7-Eleven为例。现阶段,国内品牌便利店,几乎和7-Eleven没有太大区别,甚至有些店在硬件设备和装修上更为精致。但在商品结构管理、采购体系、库存管理、物流配送、数字化等核心能力上,仍处于发展阶段。

而7-Eleven将坚持标准化统一运营、统一采购、统一管理、统一定价、统一配送、统一形象的战略方针贯穿始终。

再比如罗森便利店,在所谓的互联网、电商、线上、新零售等局部概念满天乱飞的时候,其始终坚守线下实体店作为线上线下融合的“大特许”模式。还通过自己的APP围绕消费者进行数据采集和分析,从而进行反向思维和决策。

结语

综合来看,尽管受到本土便利店品牌的挤压,但基于历史优良经营管理基因加持,并进行差异化竞争等方面的多维发力,国外便利店品牌显然也具有很大的竞争优势。

最后,回归到整个便利店消费市场牌面,在如今疫情反复,叠加消费疲软的大环境下。如何能够吸引住不断变化的消费者,才是国内外便利店品牌真正需要深思熟虑的事情。