近期,国内不少地产大亨纷纷声称要以新加坡凯德置地为标杆,积极牵引地产与资本的互助链条,拓宽融资渠道以实现企业长足进展,如万通力抓工业地产与基金业务,誓言成为中国的凯德置地;万科挖角凯德置地高管毛大庆,推动产品线领域创新发展。在过去十六个春秋,凯德置地在资本和地产两大舞台上大显身手,斐然的成绩有目共睹。然而,要在中国市场上扬起凯德旗帜,是国内房企深思熟虑下的未来之路?还是企业无端造势的噱头?寻找中国凯德置地的探险路就此起步。

基础实力不易比拼

凯德置地走的是地产基金化道路,成熟的全业务链与雄厚的人才积淀支撑了价值链的殷实基础,而欲效仿凯德模式,基础实力的比拼将成为首场战役。

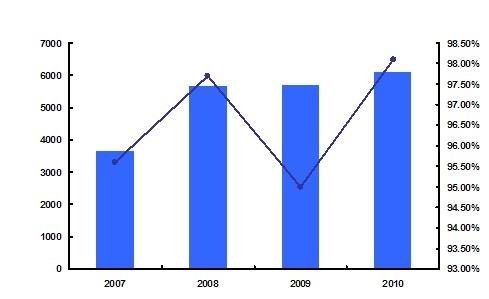

凯德置地以收购、参股为主要方式,平衡区域与物业两大布局,深度锤炼全业务链,在住宅、写字楼和综合体等不同产品线上表现的令人瞠目结舌。截止2010年底,凯德资产总值高达99亿美元,住宅与商业/综合项目的两类资产持平,在中国的40个城市运作约106个项目,已建、在建和潜在建设的住宅项目有27个,建筑面积为285万平方米。特别的是,凯德置地与深国投和沃尔玛铸就铁三角合作关系,一跃成为商业地产巨头,成为中国最大的商场拥有者和经营者。在国内开发了七个“来福士广场”系列产品,其中五个已经注入规模11.8亿美元的来福士中国基金,实现项目的持久运营与资产升级。且在近几年,注入嘉茂中国信托的零售投资组合估值稳步攀升,2010年已达61亿元人民币,呈现稳健的经营绩效和乐观的市场前景;投资组合承租率始终保持在95%以上,2010年达最高水平98.1%,在竞争中保持领先地位。

图1 嘉茂中国信托投资组合估值与承租率

(资料来源:嘉茂中国信托年报)

细数国内各大房企,堪有凯德之势的国内房企并不多见。万科、万通、恒大以建设住宅为主,商业地产为发展短板;万达、宝龙、茂业百货虽有较大规模的商用物业开发,但住宅产品线尚未完善;龙湖、保利以及香港华润置地等产业链虽较齐备,可与凯德还是略有差距;扎实的城墙壁垒更是阻挡了众多小兵小将涉内的步伐。取得首战的胜利虽然不易,但加强商业资产管理能力,做大做强产业规模,积淀产业务链所需人注定是效仿凯德的先行之路。

PE+REITs模式难成型

凯德置地主要是通过嘉德商用中国发展基金以及嘉德商用中国孵化基金等进行资产收购,再让嘉茂零售中国信托使用优先认购权的形式收购嘉德在内地控股的商用物业。从集团内部孵化、到私募基金的开发培育,再到REITs的价值变现和稳定收益,凯德置地构造了一条以地产基金为核心的投资物业成长通道。然而,特殊的政策产业背景以及稚嫩的基金管理能力将迫使PE+REITs模式在国内很难成型。

私募孵化基金不成熟

其一,效仿凯德置地募集孵化基金风险高,融资渠道少。国内私募基金的机制不尽完善,成熟物业需要一个培育过程,多因素的不确定性引发了高风险,承受能力低的个人投资被排除在外,且在不完善的金融体系下,除了社保能够少量投资商业地产外,社保基金、养老基金以及公积金等均不允许投资住宅建设,过桥融资比比皆是,长期稳定的融资渠道缺失。

其二,国内基金业务规模与成长年限远远不及凯德。早在2003年,凯德置地开始发展基金业务,至2010年底,凯德旗下涉及中国业务的信托有1支,私募基金有9支,私募基金的总规模已接近40亿元美元,折合人民币265.95亿人民币。而国内基金业务处在领先地位的金地集团2008年与瑞银合作,首期募集金额仅为2亿多美元,之后融资能力表现不稳,近期武汉项目原计划募集4亿元缩水为2亿元,原计划募集6亿元的深圳项目,募集了3亿元后也匆匆收场;由复星集团、易居中国、赵汉忠发起的星浩资本于2010年预募集50亿人民币,并希望在2012年之后募集120亿元成为中国最大的房地产私募股权基金。

其三,多类型基金模式难以复制,基金管理能力有待提升。凯德旗下用于中国的基金类别相当丰富,包括住宅开发基金、零售物业基金、商业基金以及工业基金等,对不同的投资物业不断的细化与分拆,以给投资人良好的匹配选择。而不同类型的物业的基金管理模式也是不尽相同的,这又给房企综合融资能力、人才培育与管理能力以及品牌营销能力提出了更高的要求。可以预测,在短期内,国内房企将很难做到这种程度,只能一步步的摸索与探究。

表1 凯德旗下用中国的主要基金

投资于北京、上海等重点城市的科技园区内的商务房地产项目

另外,前期孵化基金缺乏合适的退出通道。凯德置地搭建了嘉茂零售中国信托(CRCT)平台,通过离岸、在岸的两级特殊目的的公司持有内地物业,再收购SPV股权实现上市,构建了REITs高分红及资产升值收益的退出通道,成就了项目运作的资本回报保障。而国内REITs迟迟没有推出,孵化基金的退出通道又少,被迫转入稳定收益出口,如国内首支专注于商业地产的私募基金——高和投资旗下的中莎广场最后只能寻求安全性资本实现退出。

国内REITs何时登场?

随着金融业的演进与发展,日本、新加坡、香港、马来西亚等亚洲地区纷纷涉足REITs市场,而在国内,直至2008年12月3日“金融国九条”中,REITs才首次在国务院层面作为一种拓宽企业融资渠道的创新融资方式被提出,作为新鲜事物的REITs将面临诸多阻碍因素。

政策产业环境成最大掣肘。凯德旗下的嘉茂零售中国信托是在新加坡上市,1999年5月新加坡便颁布了《新加坡基金指引》,并在2001年的《证券和期货法则》对上市REITs作出相关规定,良好的政策产业环境支撑着REITs的长足发展。而国内, REITs管理机制与体系尚未成形,其所涉及的资质审核、资产结构、税收、信息披露、外汇投资、发行管理等一系列问题都没有法律及部门规章予以规范,流程与规则仍处在变化之中。如美国REITs要求将可收税的90%收益分配给投资者,以高回报率吸引投资者,同时享受税收上的优惠,而中国层面尚未有规定。

监管部门权利不清。目前,REITs在中国出现了银监会的私募版本与证监会的公募版本,银监会主要针对机构投资者,在银行间市场流通;证监会则针对个人投资者,在交易所市场上市流通。仔细分析,引发两大部门争议的症结之一在于不明朗的政策环境,监管权力的争夺战将成为无谓的成本浪费。且进一步推算,随着REITs产品的复杂化,两大监管部门的权利分配问题也将很难清晰化,很有可能影响REITs的监管力度。

REITs新手出师,毫无业绩。REITs产业政策与体制的缺失以及方向的不明朗化,就好比在摸索凯德模式的路上投掷了烟雾弹,使得探路者不敢轻易涉足REITs,阻断了REITs业务的实践。直至最近两年,上海陆家嘴集团、天津泰达集团等企业才有推出国内首个REITs的意向,且仍处在试水期并没有落成。鉴于融资新手REITs,国内房企毫无业绩可言,令投资者难以信服,品牌信誉度的建立更是遥遥无期,影响后期业务的持续发展。

推出时机有待斟酌。宏观政策调控下,我国经济处于高通胀率阶段,房地产市场表现浮躁、不稳定,就国际经验来看,国内REITs推出的适宜时间仍有待斟酌。

身陷长期风险控制战

国内有些大型开发商开始寻求巧避策略,选择到海外成立基金,如中海、华润、金地、万科等。或许经过一段时间的磨砺,房企基金管理业务日渐成熟,国内市场条件的跟进,REITs在中国市场成功发行,房企将成功模拟凯德模式的初体构架,而此时,也将迎来风险控制的长征路。

资产的高质量是市场健康发展的保证,REITs的资产包需是优质、规模、较高收益的物业,目前凯德置地已成功筛选能产生稳定现金流的商业物业植入REITs,而控制阶段的筛选标准以及选定规则是国内基金市场所欠缺的,将给市场带来质量风险。再者,在国内基金产业特殊背景下,基金管理人的有效约束和激励尚未形成,长期稳定的投资平台还未搭建,基金运行的道德风险难以防范。而凯德置地多年来的经验累积,发展项目时给予私募基金优先参与选择权,后期出售物业时给REITs优先购买选择权,集聚了一大批稳定的投资者,道德风险可谓是微乎其微。若要健康持续运营,国内房企应不断提升运营能力,做好风险防范的长期作战打算。

凯德模式的地产与基金完美结合令人羡慕不已,房企在选择效仿时,务必要深思熟虑,前瞻远瞩,因为未来的路困难重重,长期征战将是无奈之举。同时也应认识到,市场与企业即便是差之毫厘,适用的模式也有可能是千差万别。鉴于凯德模式,形式上的完全效仿以及缺乏创新的套用谓之大忌,适当的学习与借鉴方乃上上之策。

(来源:中国企业家网)