公司介绍

塔吉特公司于1902年在美国明尼苏达州成立,经营范围涉及一般商品以及餐饮的大型折扣百货商店,包括塔吉特商店和超级塔吉特商店等多种业态;经营定位是高级折扣零售店,即介于高级百货店与一般折扣店之间,目前,仅次于沃尔玛,为美国第二大零售商。

塔吉特的前身为Dayton Dry Goods Company,成立于1902年,而第一家真正的塔吉特商店则在神奇的1962年正式开业。这里必须提及一下神奇1962年,第一家沃尔玛、第一家凯马特和第一家塔吉特商店都在这年开业。公司在2000年正式更名为塔吉特公司(Target Corporation)。

截止到2011年,塔吉特共拥有1763家不同形态的零售店,总经营面积达到2.36亿平方英尺,同时,取得营业收入$691亿,净利润$29.3亿。(沃尔玛同比数据位超过10000家零售店,总经营面积10.4亿平方英尺,营收4439亿,净利润158亿)

扩张历史与策略

与其他巨头略微不同的是,塔吉特的成长史几乎就是一部兼并史,他通常采用兼并+改造的方式来进入美国新的城市、州和市场。具体的兼并,我在这里就不一一列举了。随着自身规模的扩大,进入新世纪后,塔吉特放慢了扩张的速度,同时不再采取激进的兼并方式,而是自身开店以及开设新型的业态CityTarget。

同时,在2011年1季度,公司首次进行跨国扩张,还是采取熟悉的兼并的方式,公司以$18亿的价格收购了加拿大零售商Zellers旗下的220家商店。但是,塔吉特并没有马上对这些商店进行改造,这些商店仍然以zellers品牌开展业务,公司预计在2013年,在加拿大设立100到150家真正的塔吉特商店。

主营业务

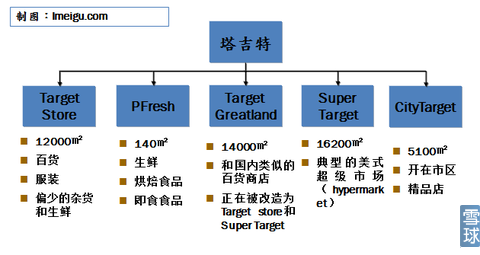

“太阳底下,没有新鲜事”,何况是在高度竞争的零售行业。塔吉特作为正统的零售商,即是选地方开商店,当然,他可以念道李超人那句著名的“location,location,location”。同沃尔玛一样,Target旗下也有数种不同的商店业态来更好的服务于顾客。

我没有找到具体各种业态的占比情况,但是,从介绍上来看,应该是以TargetStore和Super Target这两种商店形式为主。

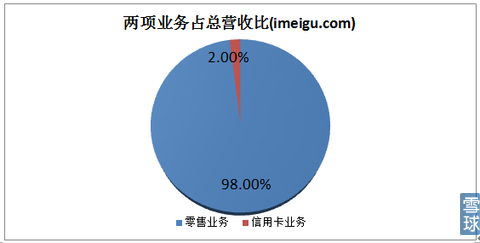

除了零售业务,公司也开展信用卡业务,发行名为Target REDcard的信用卡,为商店的顾客提供小额信贷服务,以及相关优惠。

公司的营收主要以零售为主,信用卡业务占比非常小,主要以增强客户体验为目的。

竞争策略

1. 不同于其他巨头的细分市场定位。

公司虽然和沃尔玛、KMART、Sears同为大零售业,但是不同于其他巨头,Target定位于高级折扣零售。和沃尔玛的“Everyday low price”不同,塔吉特强调“期待更多,花费更少”。Target不仅仅强调的是低价,他也同时希望自己所销售的产品能具有更好的品质。可以这样说,Wal-mart、Kmart和Sears可能更强调低廉的价格,是价格导向(price oriented),而Target更强调设计和品质(design oriented)。在Stewart Emery的《How GreatDesign will make you people love your company》(中文译名《至关重要的设计》),作者将Target作为一个正面教材来与Walmart以及Kmart比较。

我们从其他一些数据也可以看出,Target确实形成了自身的利基市场,从而能在其他巨头夹击下,成为美国零售业第二,而不是像悲哀的希尔斯和凯马特。

根据美国University of North Dokota的一项调查,相对于沃尔玛,Target 能吸引更年轻、更受过教育以及更富有的顾客。Target的顾客平均年龄为41岁,在所有超市的顾客中是最年轻的;Target的顾客平均年收入为$63000,80%顾客读过大学,48%的顾客完成了大学学业,数据均高于沃尔玛及凯马特。

2. 平台战略。

有点类似于经典的布鲁明代尔斯(Bloomingdale"s)百货,Target也形成一个平台。平台的一方是广大的顾客,而平台的另一方则是独家合作的设计师以及名牌。这些设计师和名牌为Target独家设计,并在target商店内销售。

他还设立一个名为Go International的项目,即邀请知名设计师与Target独家合作,设计高端的服饰,在特定的时间段销售。有点类似于H&M每年与大牌设计师推出合作品牌,但是Go International的衣服大都是高端的。

不仅仅是衣服鞋帽,Target也会邀请其他厂商,为公司设计独家特别的产品。其中包括但不限于各种电子产品、家具等等。

3. 强调细节的设计。

不仅仅是产品强调设计,Target的商店也非常注重细节,很多顾客甚至认为Target是一家精品店(boutique),而不是印象中的卖场。这些细节其中包括没有促销音乐、更宽的走道、吊顶、充满艺术的商品展示、更为洁净的店面、不出售枪支及烟草。

4. 高效的物流及供应链。

Target同样有自己高效的IT系统、物流系统和供应链系统。只是95分在100分面前,往往也乏善可陈了。

财务表现

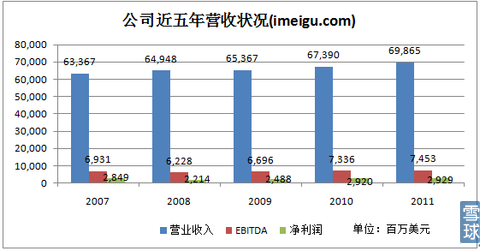

标准的零售企业营收状况,公司在08年以后,放缓了扩张速度,业绩的增长几乎全部来自于可比同店增长。公司营收五年CAGR为2.4%,和公司过去几年的可比同店增长率3.0%、2.1%,相差不多。

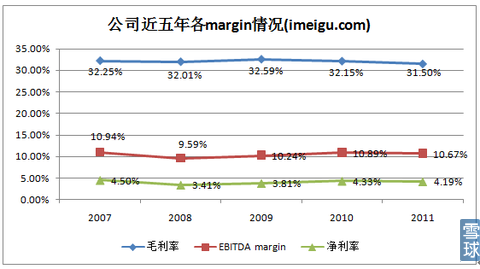

稳重的各margin情况,我们可以看到Target较高的定位,也使得公司有比沃尔玛更高的毛利率。公司的毛利率在32%左右,而沃尔玛仅为25%。但是,同样也是定位的原因,塔吉特和沃尔玛的净利率水平趋同,都在4%左右,主要是因为销售及行政费用。三大费占比比沃尔玛高出4%左右。

公司的财务较为健康,行业平均的资产负债率60%。自由现金流非常稳定,具体数据与EBITDA差别不会太大,我就不一一计算了。

市场表现和估值

出于对公司海外扩张的信息,公司在最近2年内在二级市场上取得了较好的表现。截止9月7日,公司市值$422亿。PE LYR 14.55X,TTM PE为14X,PS为0.6X,EV/EBIDA为9.69X。

数据来源:年报、WIND;PE12E数据来源于国泰君安

未来增长策略

沃尔玛在90年代开始的海外扩张策略,使得公司在二级市场上迎来了第二次飞跃。而Target在2011年,终于开始了海外扩张,宣布进入加拿大,并在13年前后开设150家左右塔吉特商店。我们相信,海外扩张是公司正确的选择,而选择首先进入熟悉的北美市场也显得非常稳妥,具体的海外扩张速度和规模,让我们拭目以待。

但是,塔吉特已经比较庞大了,即使是海外扩张,投资者们也不能产生过高的预期,我们预测,未来3年,公司的增长率也只会在6%左右。我们不太可能再看到像沃尔玛当年CAGR30%的增长。在二级市场上,我们只能更多的期待塔吉特能够更多的回购股票以及分红,当然,这也正是公司在做的。

(来源:I美股 作者:何怀志)