导语:都说2015年实体商业销售下滑,有很大一部分责任在于电商冲击,那到底中国网络电商抢占了实体商业多少市场份额?本文为《中日韩三国零售数据》之网络电商篇,旨在通过对比中日韩三国的网络电商销售规模、人均消费占比等指标来挖掘中国网络电商为实体商业创造的危机与商机。上篇为:《中日韩三国零售数据》之奥特莱斯篇。

联商网消息:据搜铺网报道,虽然中国的电商销售额高居全球第一,但实际上,2014年中国人均电商消费品零售额仅有2051元,大大低于日韩的3730元和5241元,韩国电商占零售业比更是超过中国。所以中国实体店及购物中心的最大对手和未来挖潜的方向仍然是如何在传统市场渠道中分得最多的蛋糕(当然,实体店也应当积极拥抱网络,把线上客源引流到线下),毕竟2014年中国限额以下单位商品零售额高达11万亿元,占社销总额比高达42%。

市场调研公司eMarketer的研究数据显示,2015年全球电子商务市场的总销售额将实现16000亿美元,其中亚太地区将达到8776亿美元,同比增长35.7%。报告指出,“亚太地区不仅首次占据了全球最大的数字化零售市场,且首次占据了全球网络零售额的半壁江山――其比例高达52.5%。跨境电子商务方面,在亚太地区排名前三的分别是中国香港,中国大陆和日本。

阿里研究院2016新经济智库大会数据显示,2015年中国电商市场规模预计达到6270亿美元,远超美国的3490亿美元;2018年中国电商市场规模有望占据全球一半的电商市场。但搜铺网商业地产研究院提醒大家,我国电商规模受益于巨大的人口红利,就电商人均消费金额而言,中国大陆仍然远远落后于美国、英国、法国、日本、韩国等零售强国。之所以,电商对我国实体店的冲击远超这些国家,在于中国很多零售企业缺乏商业经营初心及共同经营的心态,外加近年商业地产项目超幅增加,实体商业扩容过快导致市场过剩。此外,美国的实体零售业大多拥有成熟的自营业务,故很容易进入电商市场并获得佳绩,但我国零售业尤其百货业和超市业均缺乏自营业务,故即便重金打造电商平台也难以获得销售额。

中日韩网络电商指标比对及解读↓

中国网络电商销售统计数据

2015年,中国电子商务交易额达到20.8万亿元。其中,网络零售额年均增长超过50%,预计2015年达到4万亿元,位居世界第一。三、四线城市网络销售额增速已明显超过一二线城市。在网购增长排名前25个县中,有19个都在中西部地区。

移动电子商务和跨境电子商务成为发展热点。近两年来,中国移动电子商务呈爆发式增长。2014年,中国移动电子商务交易额近9000亿元,年增长率达到234%,占网络零售交易额的32%;手机支付交易规模达9万亿元。此外,中国网购人群跨境消费规模从2010年的20亿美元,大幅增长到2014年的200亿美元;2015年1―8月,中国跨境支付交易额已是2014年全年的2.2倍;目前,中国80%的外贸企业开展电商业务。中小城市、中西部地区和农村地区,将是中国电商发展的“蓝海”,但也意味着这些受电商冲击较小的城市在2016年起,其实体店生意将遭遇更大挑战。

根据中国电子商务研究中心报告,2015年上半年中国B2C网络零售市场前十大企业(包括开放平台与自营销售模式,不含品牌电商),天猫排名第一,占57.7%的市场份额;京东名列第二,占据25.1%的市场份额;苏宁易购位于第三,占3.4%的市场份额。位于4-10名的电商依次为:唯品会(2.5%)、国美在线(1.6%)、1号店(1.5%)、当当(1.3%)、亚马逊中国(1.2%)、聚美优品(0.5%)、易迅网(0.3%)。

新的零售业态和商业模式发展迅猛,2014年全国网上零售额为2.8万亿元,比上年增长49.7%。其中,限额以上单位网上零售额4400亿元,增长56.2%。2008年到2013年,网上零售的增幅分别为128.8%、105.2%、75.1%、70.2%、66.1%和42%。2014年中国移动购物市场交易规模为9297.1亿元,年增长率达239.3%,远高于中国网络购物整体增速。移动购物交易额在中国网络购物整体市场中占比33.0%,并有望在2016年超越PC端。

另据艾瑞咨询报告显示,2015年中国电子商务市场交易规模16.2万亿元(包括B2B和网络零售),同比增长21.2%。艾瑞咨询年度数据电商O2O报告分析认为,各企业继续加大移动端发力,扩张品类等是电子商务渗透的主要原因。移动端的随时随地、碎片化、高互动等特征,让移动端成为纽带,助推网购市场向“线上+线下”,“社交+消费”,“PC+手机+TV”,“娱乐+消费”等方向发展,实现整合营销、多屏互动等模式。另外,随着逐渐活跃的农村市场,移动端依靠相比PC端更便宜的设备和更便捷的操作特征,将占有越来越重要的地位。

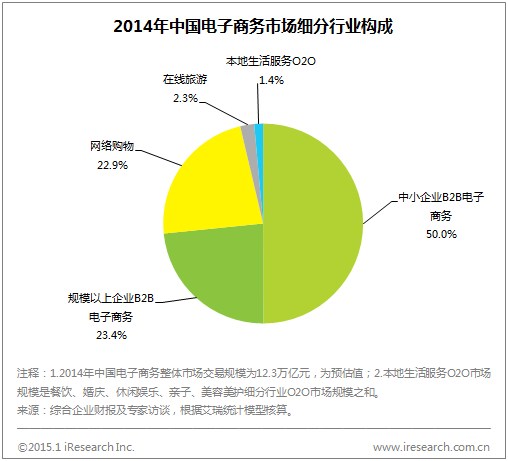

2014年中国电子商务市场交易规模为12.3万亿元(包括B2B和网络零售),同比增长21.3%。其中,B2B电子商务市场占比超七成,网络购物占比超两成,网络购物占比有明显提升;中小企业B2B电商市场营收增长超三成;网络购物占年度社会消费品零售总额渗透率首次突破10%;移动购物市场规模增速超200%。另外,在线旅游增长27.1%,本地生活服务O2O增长42.8%,共同促进电子商务市场整体的快速增长。

行业结构:B2B电子商务占比超七成 网购占比提升明显

报告显示,2014年中国移动购物市场交易规模为9297.1亿元,年增长率达239.3%,远高于中国网络购物整体增速(2014年中国网络购物市场交易规模为2.8万亿元,较去年同期增长50%)。艾瑞预测未来几年中国移动购物市场仍将继续保持较快增长,2018年移动购物市场交易规模将超过4万亿元。

移动购物占比:在PC端与移动端份额占比方面,2014年中国移动购物交易额在中国网络购物整体市场中占比33%,较去年占比增长近19个百分点,并有望在未来几年继续上升,预计2016年将超过PC端网购交易占比,成为中国网民网购的重要选择。

企业市场份额:阿里无线市场份额稳居第一,非主流移动购物企业市场份额将持续提升。在2014年移动购物市场的企业份额中,阿里无线、手机京东、手机唯品会占据前三,份额分别为86.2%、4.2%、2.1%。阿里无线一家独大,占比86.2%,其无线端通过“淘宝+天猫”提供平台服务,再由交易入口向无边界生活圈转型。京东方面则联手腾讯,以手机客户端、微信购物、手机QQ购物、微店等全面布局移动端;唯品会、苏宁易购、聚美优品、1号店、国美在线、亚马逊、当当、买卖宝等也纷纷发力移动端,市场竞争较激烈。

日韩网络电商销售统计数据比对

据日本经济产业省统计,2013年日本企业对个人的电子商务交易总额达到了11.2万亿日元,比上年增长17.4%;而日本零售服务业在电商市场上的总规模也达到7.8万亿日元,增长了18%。2014年,日本零售服务业电商总销售额预计将突破9万亿日元,其中三大电商巨头的国内交易额达4.7万亿日元(分别是乐天2.58万亿日元,雅虎1.18万亿日元,亚马逊0.95万亿日元)。

而在韩国方面,由于网络购物以及社会化电商快速发展,2014年韩国在线交易总额首次超越线下零售商。据韩国海关统计数据显示,2014年韩国PC端、移动端交易(其中包括跨境网购采购交易)总和达到46.9万亿韩元,其中韩国人从海外大型网站海淘购买的产品消费总额达9.75亿美元,同期相比增长了37%。2014年韩国海外直购次数达1553万次,交易总额达15.4亿美元。而外国人直购韩国产品次数为10.5万次,交易额为2808万美元。据中国电子商务研究中心数据,2015年11月韩国网络购物交易额达4.9720万亿韩元(约合人民币277亿元),同比增长19.5%,创下监测数据开始相关统计(2001年)以来的最大值。

美国网络电商销售统计数据比对

据美国市场研究机构EMarketer研究数据显示,2014年美国电子商务的销售额达3041亿美元,美国人均网络消费额达957美元(约合人民币5941元),高居全球榜首,年增长幅度达15.5%,而整体零售业的增幅仅4.4%。2014年美国整体零售销售额为4.73万亿美元,零售电子商务销售占整体零售销售额的比例为6.4%。The NPD Group追踪了美国服装业2014年销售收入,其数据显示服装业销售额整体增长2%,但是实体店销售额萎缩2%,电子商务销售额占服装业收入比例从17%增长至19%。2015年,美国人网购额将达到3500亿美元(约2.2万亿元人民币),其中服装和配饰零售电子商务销售额将达到600亿美元(约3725亿元人民币),占美国零售电子商务总额的17%。

因为智能手机和移动互联网,全球的零售业由于数据和实体零售世界的交融正在经历前所未有的革命性改变。但西田集团坚信这种交融和改变带给实体零售的机遇和优势是单纯的网店无可比拟的。比如说,移动端的电子商务交易额增长异常凶猛。2013年,零售移动电子商务,包括通过智能手机及移动设备(含平板电脑)进行的产品和服务订单增长了70%达421.3亿美元。eMarketer预计2014年这一数字将再增长37.2%达577.9亿美元,将占到整体电子商务销售额的约五分之一,占整体零售销售额的1.2%。所以西田集团在全球数码科技最前沿的旧金山湾区创立了西田实验室,利用创新和数据技术在零售商与消费者之间建立起实体和数据化的联系。

但不同于中国纯电商平台的企业垄断绝大部分电子商务平台,百货、超市等现代零售业的企业虽然大量试水电商但几乎全部处于艰难的培育期的情况,美国电子商务零售销售排名居前的百强企业中,大半为拥有传统零售业背景的连锁大鳄,纯电商企业占比较低。事实上,欧美等发达国家的现代零售业发展已极具规模,且经过充分的并购整合具有较高的市场集中度(而传统的专业市场早已衰退),一些大的传统零售商如苹果、沃尔玛、百思买等,早已凭借自身的品牌和资源优势,渗透到电子商务中实现线下线上协同发展。据统计,在美国的十大电子商务企业中,除了亚马逊和易趣网两大纯电商背景企业以外,其余的都是零售企业全渠道经营的电子商务网站。且美国的几家主流零售商像梅西百货、塔吉特和Nordstorm百货等近年来网上销售的增长率已经超越线上的亚马逊。

尽管现代业态零售商的起步均晚于纯粹的网络零售企业,但先天优势令现代零售商在电子商务中迅速占据重要地位,并从中获利。而在我国电子商务快速崛起之际,现代零售行业的发育尚不充分(市场集中度和自身商业经营水平均较低),传统的专业市场占比较高,这导致在电子商务迅速抢占数码图书等标准化产品、快速消费品及服饰百货中低端市场份额的同时,我国现代零售企业尚难以如美国同行一般有效介入电子商务经营。苏宁云商集团如今线上线下同时发力,阿里巴巴集团收购并介入银泰百货和苏宁电器两大实体零售业龙头企业,当是受到美国同行全渠道发展的启发。

奢侈品网络电商发展情况

国际会计师事务所毕马威发布的《中国网购新生代》报告显示,2015年,在中国的奢侈品消费者中,45%的消费者以网购方式完成大量高端商品消费。报告预计,2020年之前,中国国内奢侈品消费将有50%通过网络产生。报告显示,中国奢侈品消费的平均支出水平相比2014年报告的数据有所上升。受访者的全部奢侈品消费中,近三分之一支出来自网购,平均每项奢侈品交易额约2300元人民币。受访者认为能承受的最高网购单笔金额为4200元人民币,远高于2014年的1900元人民币。调查发现,化妆品是最受欢迎的奢侈品门类,其次是女鞋、包、皮具、女装和配饰。而在约5万人参与的腾讯时尚用户调查中,40%的用户购买奢侈品的方式是亲朋好友旅游代买,30%的用户通过网上代购交易平台,只有不到30%的用户选择在国内奢侈品门店购买。

不同于快速消费品和中低价服饰日用品,高价的奢侈品更倚重实体门店的体验和服务,对电商不屑一顾,除了门店之外,他们最多把自己的官网当做电商的重要途径。而水货及来路不明的奢侈品商品在网上肆虐。2014年起,情况突变,Burberry在天猫开出了官方旗舰店。这是Burberry除官网外,首次在第三方电商平台尝试线上销售。而一直抵制奢侈品电商的香奈儿,近期首次试水电商跟Net-a-Porter合作,为旗下品牌Coco Crush开设销售专区,开售6小时即售罄,而香奈儿也计划于2016年正式推出全球性电商网络。Gucci则计划今年第三季度结束前,推出电商平台。法国奢侈品牌的Celine也曾公开表示过“不要和电商产生什么关系”,但如今它却也加入了在线卖包包的品牌阵营。在没有任何征兆情况下,卡地亚Cartier在中国正式开通电商平台,加上之前已经“二进宫”天猫的Coach、Burberry和入驻京东的TAGHeuer,奢侈品在中国的电商之路已成星星之火。似乎巨头们集体进入中国电商已成定局,只剩下时间来实现。

(搜铺网商业地产研究院独家报道!转载引用请务必注明出处,违者必究!)