中国政府网全文刊载了《国务院办公厅关于加强鲜活农产品流通体系建设的意见》,提出完善农产品流通税收政策,免征蔬菜流通环节增值税。

《意见》旨在进一步减少流通环节,降低流通成本,建立完善高效、畅通、安全、有序的鲜活农产品流通体系,保障鲜活农产品市场供应和价格稳定。

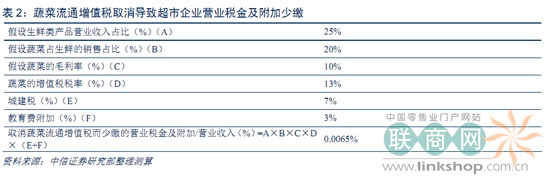

免征蔬菜流通环节增值税对超市经营的影响分析

超市的生鲜类产品销售金额占比较高,政策意见中的相关规定对超市利好,如:积极推动农超对接、引导建设生鲜超市。其中免征蔬菜流通环节增值税对超市的实质性利好较大。从上市公司披露情况来看,永辉超市的生鲜销售占比最高,超过 40%,其他公司的占比在 15%-20%几不等。按照行业经验,蔬菜销售一般占生鲜类产品的销售比例为 20%左右。

免征蔬菜流通环节增值税,一方面,有望降低超市蔬菜的销售价格(与一般的小菜贩相比,大型超市因须缴纳增值税而导致其蔬菜的售价较高,小菜贩无须缴纳增值税),有助于人们到超市买菜的购物习惯的形成和普及;另一方面,可以简化超市企业蔬菜的采买手续,节省其采购成本。目前向农户购买生鲜产品的增值税抵扣,所需手续繁杂,一般需完成以下三个手续,才能向主管税务机关申报抵税:1)要求农户提供个人身份证和联系方式;2)由村委会或农村合作社出具自产自销证明;3)采购人员根据实际收到的货物金额制作收购清单,并由农户在收购清单上签字。

对超市企业的盈利能力而言,免征蔬菜流通环节增值税,可使得超市以流转税为税基的营业税金及附加少缴,从而提高超市的营业利润率。由于意见实施的具体细节并没有公布,我们基于上市公司样本数据给出相关假设,做了一个简单的测算分析:

增值税及农业产品增值税征收的相关介绍

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

目前蔬菜产品的增值税适用税率为 13%,根据增值税暂行条例的规定,购进免税农业产品准予抵扣进项税额,按 13%扣除率计算抵扣进项税额,进项税额=买价×扣除率。

首先如果购买的不是免税农产品要想抵扣进项税必须要有进项税票而且是一般纳税人开具的增值税专用发票。然而免税农产品的抵扣13%则不需要,只需要有普通发票即可。

免税农产品的范围:

1、农业生产者销售的自产农业产品免征增值税。

2、“农业生产者销售的自产农业产品”是指直接从事植物的种植、收割和动物的饲料、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于税法注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。

另外,2011 年,财政部 10 月 31 日发布第 65 号、66 号财政部令,公布修订后的增值税、营业税、资源税暂行条例实施细则,其中,增值税、营业税起征点有较大幅度上调。新税法 11 月起在全国全面实施。

根据关于修改《中华人民共和国增值税暂行条例实施细则》的决定,增值税起征点的幅度调整为:销售货物的,为月销售额 5000 元至 20000 元;销售应税劳务的,为月销售额 5000 元至 20000 元;按次纳税的,为每次(日)销售额 300 元至 500 元。

(作者:中信证券研究部 赵雪芹)