| 你懂顾客购物行为吗? | ||||||

| 作者:;出处:《店长》2012年10月号 总第34期 | ||||||

|

||||||

|

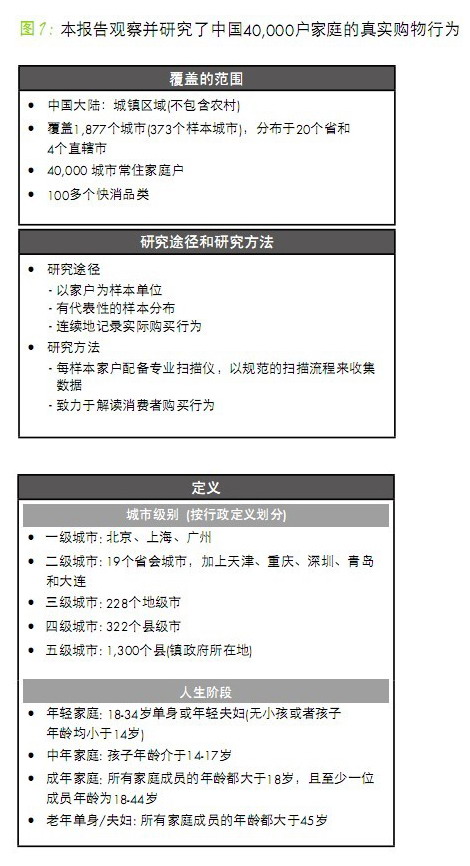

蓬勃发展的中国消费品市场蕴含着无限商机。对于期望挖掘巨大增长潜力的消费品公司而言,在考虑与中国购物者一同成长的同时,如何能够娴熟驾驭中国市场各种复杂多变的情况是摆在面前的重要挑战。中国幅员辽阔,不同区域和城市所处的经济发展阶段有很大的差异,消费需求和购物偏好也存在着显著的区别。理解这些差异如何影响着中国消费者的购物行为,对致力于在中国市场寻求快速发展的品牌而言至关重要。 本文作为贝恩公司和Kantar Worldpanel 在2012 年 6月联合发布的首篇报告(《百里挑一,还是三心二意? ——解析中国消费者购物行为》) 的后续,将从城市级别、品类属性以及购物者所处的人生阶段三个角度深入探讨中国消费者的真实购物行为。贝恩公司联合 Kantar Worldpanel,对中国 40,000 户家庭的真实购物行为进行了深入研究,涵盖 20 个省份以及4个直辖市,共373 个城市。本报告着重研究了 26 个重要消费品品类,覆盖饮料、包装食品、个人护理、家庭护理四大类( 见图1)。 正如我们在第一篇报告中所述,在大多数所研究的品类中,当消费者购买某一品类产品的频率增加时,他们通常倾向于尝试该品类中更多的品牌。我们称之为“多品牌偏好”行为,即在相同的购买场合或消费需求下,消费者是“三心二意”的,他们往往倾向于在同一品类中选择不同的品牌。我们同时还发现,中国消费者在购买少数品类时表现出“品牌忠诚”行为,即在相同的购买场合或消费需求下,消费者即便面临很多品牌选择,他们还是“百里挑一”,坚持选择某一特定的品牌,例如婴儿纸尿片和婴儿配方奶粉品类。 通过对这些发现进行更深入地研究,我们得出了消费者的购物行为在不同城市级别、不同品类以及不同人生阶段存在的差异以及这些差异对外资及本土品牌在中国市场进一步发展的启示。

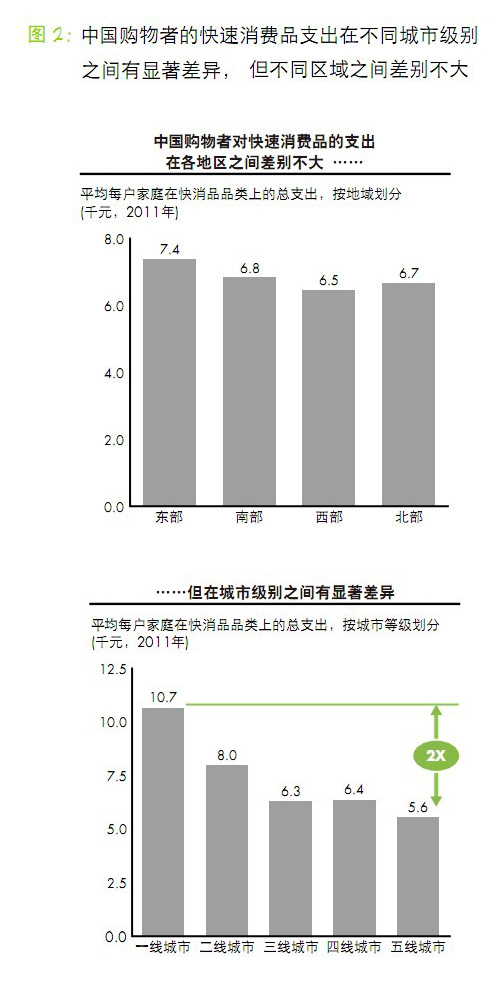

我们的研究表明,在中国北部、南部、东部和西部四个地区,2011 年快速消费品的家庭平均支出几近相同,约为6700至7400元。但是,不同城市级别之间存在巨大差异(见图2)。例如,一线城市家庭的快消品平均总支出为10700元,而五线城市的支出仅为5600元,前者几乎是后者的2倍。随着消费水平的不断增长,通过了解不同城市级别之间的消费者购物行为的差异,各品牌能从中获得弥足珍贵的启示。

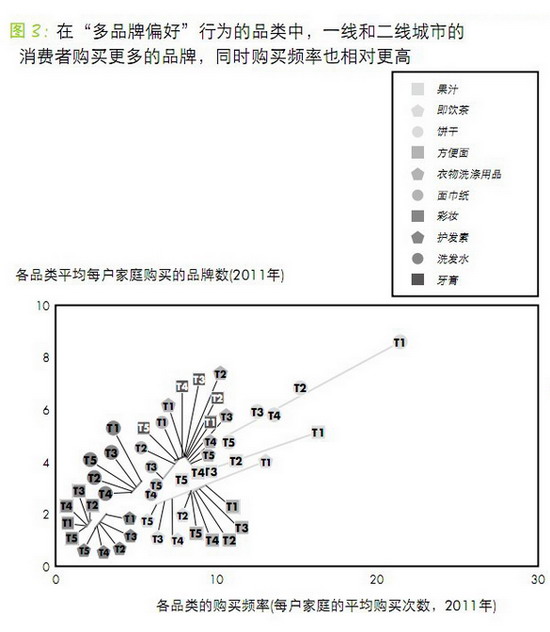

注:东部:上海、江苏、浙江、安徽、河南;南部:广东、福建、湖南、湖北;西部:四川、重庆、陕西、广西、云南、贵州;北部:辽宁、吉林、黑龙江、北京、天津、河北、山东、山西(资料来源:Kantar Worldpanel;贝恩分析) 数据显示,不同的城市级别对购物者“多品牌偏好”行为有很大影响。在“多品牌偏好”行为的品类中,一线和二线城市消费者的购物频率高于三线至五线城市,同时他们也趋向于在同一品类中购买更多的品牌。举例来说,北京、上海和广州的家庭2011年平均购买22次饼干,其购买的饼干品牌数为10个,远高于五线城市10次和4个品牌(见图3)。

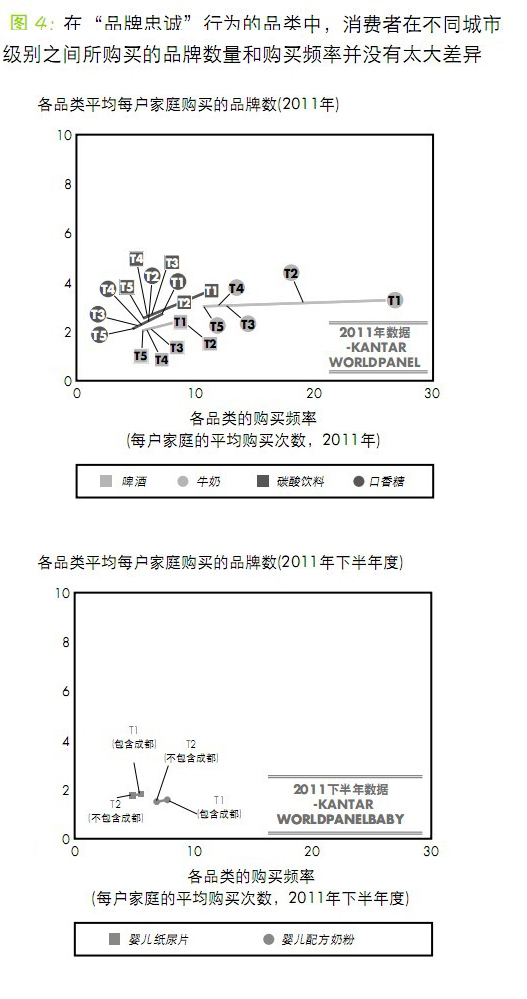

注:T1:一线城市;T2:二线城市;T3:三线城市;T4:四线城市;T5:五线城市(资料来源:Kantar Worldpanel;贝恩分析) 与“多品牌偏好”行为的品类相反,在牛奶和啤酒等“品牌忠诚”行为的品类中,尽管一线和二线城市消费者的购买频率比四、五线城市的消费者高,然而他们选购的品牌数并没有显著增加 (见图4)。

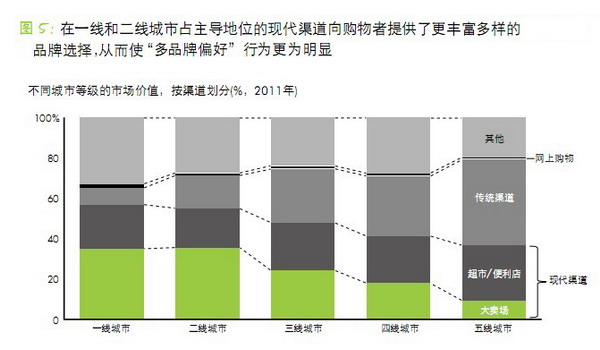

注:T1:一线城市;T2:二线城市;T3:三线城市;T4:四线城市;T5:五线城市;婴儿配方奶粉和婴儿纸尿片仅以Kantar Worldpanel Baby在2011年下半年的统计数据为基础,覆盖一、二线城市中2000户拥有三岁以下婴幼儿的家庭。(资料来源:Kantar Worldpanel;贝恩分析) 现代渠道作为一、二线城市中的主要销售渠道,向购物者提供了更多的品牌选择(见图5),这是一、二线城市中“多品牌偏好”行为更加明显的主要原因。

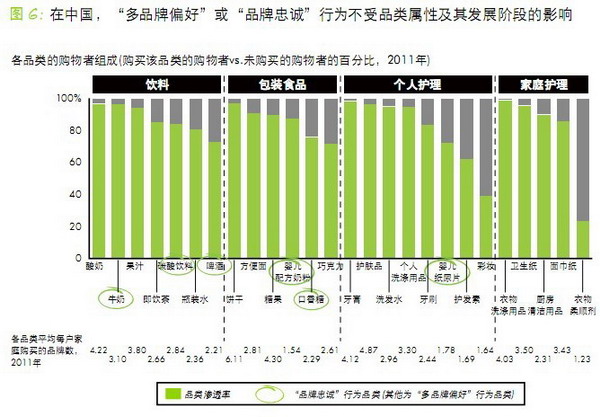

注:1)包括24个品类,除了婴儿配方奶粉和婴儿纸尿片,这两个品类以Kantar Worldpanel Baby的数据为基础,仅覆盖一线及二线城市;2)传统渠道包括杂货店、专卖店、自由市场、百货商店;3)其他包括美容沙龙、直销、药店、牛奶店、海外代购、批发商、家庭购物、单位发放和礼品。(资料来源:Kantar Worldpanel;贝恩分析) 我们认为,在“多品牌偏好”行为的品类中,中国购物者很难对某一品牌表现得更为忠诚。与此相反,随着购买频率和现代渠道渗透率在三线至五线城市的不断提高,以及家庭收入的持续增长,预计购物者的“多品牌偏好”行为还会进一步延续。 1.品类属性及其发展阶段对“多品牌偏好”的重要性 “多品牌偏好”行为在我们所研究的各个属性的品类中都普遍存在。我们在饮料、包装食品、个人护理和家庭护理四大品类中都发现了“多品牌偏好”行为。另一方面,虽然我们仅发现了少数几个表现出“品牌忠诚”行为的品类,但这几个品类也涵盖了饮料、包装食品及个人护理 (见图 6)。

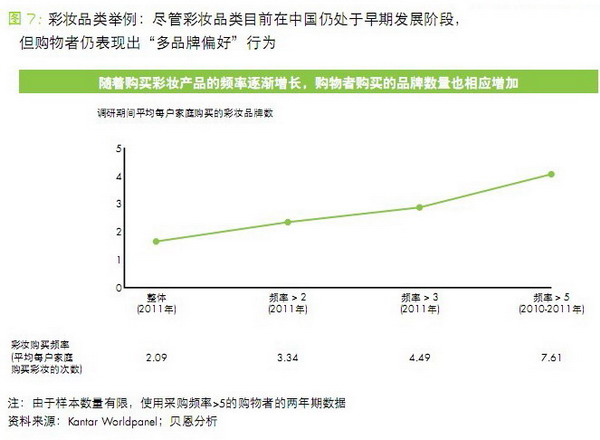

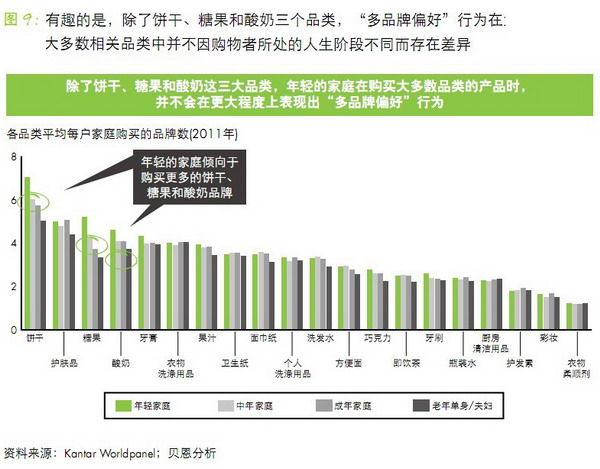

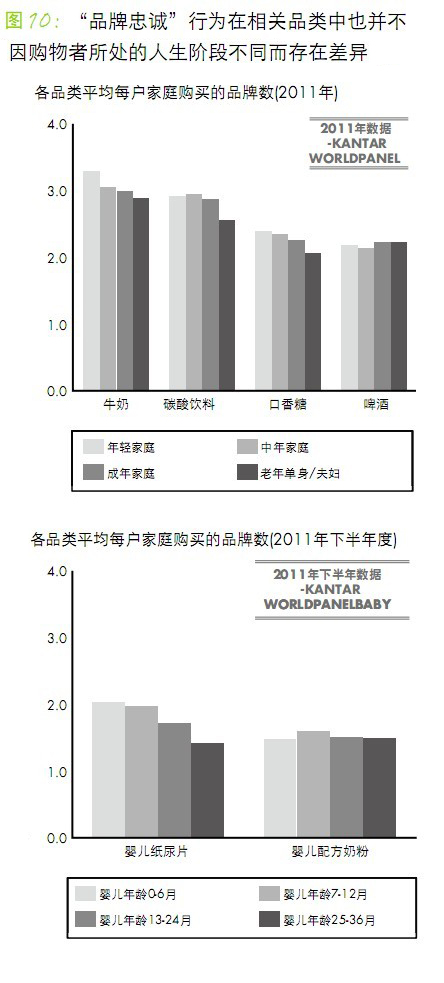

注:婴儿配方奶粉和婴儿纸尿片仅以Kantar Worldpanel Baby 在2011年下半年的统计数据为基础,覆盖一、二线城市中2000户拥有三岁以下婴幼儿的家庭。(资料来源:Kantar Worldpanel;贝恩分析) 同样的,品类是否表现出“多品牌偏好”行为并不会因品类的渗透率( 即购买某品类的家庭占总家庭的比例) 的不同而出现差异。一些公司认为渗透率越高,“多品牌偏好”行为则越明显。但我们发现,即使在某些低渗透率的品类中,也存在“多品牌偏好”行为。彩妆,包括睫毛膏、眼影、粉底和唇膏等化妆产品,就是一个典型的例子。相较于大多数发达国家,在中国,彩妆还是一个新兴品类,去年仅有不到40% 的家庭购买过彩妆产品。但我们的研究发现,彩妆产品的购物者与高渗透率品类的购物者一样,均表现出“多品牌偏好”行为。一般而言,中国女性仅在特殊场合使用彩妆产品,而不像发达国家或地区的女性那样,每天使用彩妆产品。中国女性每年的彩妆人均消费仅为 5 美元,远远低于韩国女性的人均 104 美元。尽管如此,随着中国女性购买彩妆产品的频率逐渐增加,她们同样表现出明显的“多品牌偏好”行为(图7)。当购买频率超过3次,所购买的品牌数为2.86个;当购买频率超过5次时,所购买的品牌数则增加到4.05个。 2.消费者不同人生阶段对其购物行为的影响 在研究过程中,有一项发现令人倍感惊讶:“多品牌偏好”或“品牌忠诚”行为并不因购物者所处的人生阶段变化而有所不同。普遍的观念认为,充满好奇心的年轻购物者通常会选择更多的品牌,而年龄稍长的购物者已经养成了一定的购物习惯,更为忠诚。但事实和数据打破了这一观念。在我们研究的大多数品类中,购物者所处的不同人生阶段不会对其“多品牌偏好”或“品牌忠诚”行为产生太大的影响,除饼干、糖果和酸奶以外,年轻的家庭并不会表现出更明显的“多品牌偏好”行为(图9),同样,“品牌忠诚”行为也不因购物者所处的人生阶段不同而产生差异(图10)。 注:婴儿配方奶粉和婴儿纸尿片仅以Kantar Worldpanel Baby在2011年下半年的统计数据为基础,覆盖一、二线城市中2000户拥有三岁以下婴幼儿的家庭。(资料来源:Kantar Worldpanel;贝恩分析)

对“多品牌偏好”行为品类及“品牌忠诚”行为品类的品牌,我们给出了重要的行动指南。对品牌营销人员来说,这些发现影响深远,能够为制定品牌战略提供独到的见解。 各大品牌的致胜之路应该从了解所在品类的属性开始。首先要明确界定品类的范围,例如,是饼干品类还是休闲食品品类?是碳酸饮料品类还是非酒精饮料品类? 当品牌对所在的品类属性和品类定义足够清晰之后,以下行动指南将具有指导意义 。 1.“多品牌偏好”行为的品类 : • 确保你的品牌成为购物者在该品类的备选品牌之一,并通过日复一日的店内营销活动引导消费者最终购买该品牌。 • 先集中在目标区域建立适当的市场规模,再进行有序扩张。在目标区域内建立适当的规模是保持品牌活跃度的必要条件,所以最有效的方法是先从某目标区域起步,积累成功经验。 2.“品牌忠诚”行为的品类 : • 在具体的目标细分市场吸引新的购物者。无论是领导品牌还是跟随品牌,首先要明确目标细分市场,并吸引目标消费者率先尝试你的品牌。 • 通过有针对性的营销活动建立品牌偏好。 • 确保消费者轻松地在店内找到你的品牌,但无需在零售终端投入持续的店内营销活动。 3.“多品牌偏好”行为的品类 : • 因为消费者在一、二线城市更加“三心二意”,因此品牌应该着重在这些城市投入更多店内营销。在未来,随着四、五线城市的消费者购买频率不断增加以及现代渠道渗透率越来越接近一、二线城市的水平,“多品牌偏好”行为将日益明显,品牌应对此做好充分的应对准备。 • 无论品类发展阶段如何,大多数消费品品类都具有“多品牌偏好”行为的特征。即使品牌在某一品类中具有先发优势,也并不能保证在日后不会被其他品牌赶超,因为随着品类的发展,购物者倾向于考虑并购买更多的品牌。 • 根据不同的人生阶段寻求细分市场往往收效甚微,品牌也不要期望购物者进入人生阶段后期会对某一特定品牌更加忠诚。正如我们所提到的,赢得具有“多品牌偏好”行为购物者的最佳方法是部署完善的营销计划和店内执行,并日复一日地在销售终端吸引消费者最终购买该品牌。 4.“品牌忠诚”行为的品类 : 对于“品牌忠诚”行为的品类,消费者在不同城市级别的购物行为十分相似。品牌在制定地域扩张战略时,不应过多考虑消费者购物行为的差异,而应该考虑其他方面。 —————————————————————————————— 作者简介: 布鲁诺•兰纳(Bruno Lannes):贝恩公司全球合伙人、大中华区消费品及零售业务主席,常驻上海。 钟加庆:贝恩公司全球合伙人,常驻上海。 陆建熙(James Root):贝恩公司全球合伙人,常驻香港。 郭雅芳:Kantar Worldpanel亚太区首席执行官。 关于Kantar Worldpanel-高清灵感™,在中国隶属CTR。 世界连续性消费者固定样组研究的领导者,在帮助企业制定品牌战略和市场战术方面拥有超过40年的经验,业务覆盖全球50多个国家。拥有最先进的数据收集技术,专业的数据处理方法。我们的数据已成为本土和跨国快消品品牌、自有品牌制造商、生鲜食品供应商、零售商等认可的“行业货币”。欲了解更多信息,请访问www.kantarworldpanel.com或www.ctrchina.cn |

||||||