| 放眼2006年中国食品市场 | ||||||

| 作者:;出处:《店长》2007年8月号 总第34期 | ||||||

|

||||||

|

2006年中国的经济增长迅猛,GDP增长10.7%, 零售业销售增长了13.7%。2006年的中国快速消费品市场竞争比往年显得更为激烈。之所以中国市场呈现出如此的炙手可热,是由于在发达国家的增长速度趋于平缓,众多跨国企业越来越青睐中国市场,纷纷踏足而至。同时,国内企业在品牌塑造和市场营销方面竞争力的提升也加剧了这种竞争态势。 2006的快速消费品市场的确是“狠狠”的 “宠”了消费者一把:琳琅满目的新产品, 五花十色的新包装, 层出不穷的新口味……但是消费者们动心了吗?正如尼尔森在中国的其它领域的调查显示:中国的消费者是难以琢磨,不好“伺候”的。根据尼尔森的零售跟踪数据显示, 快速消费品食品、饮料品类在2006年步伐开始放慢, 特别是在主要的重点城市。跟踪调查的21个食品、饮料品类销售额年增长率从2005年的18%降至2006年的12%。随着竞争的日益加剧,对于一些问题的解答颇为急切和重要,比如哪些品类和供应商是市场的主要驱动力?通货膨胀、通货紧缩对快速消费品产生哪些影响?哪些细分市场已有了充分的发展,哪些还尚待开发? 哪些销售渠道应重点开发?

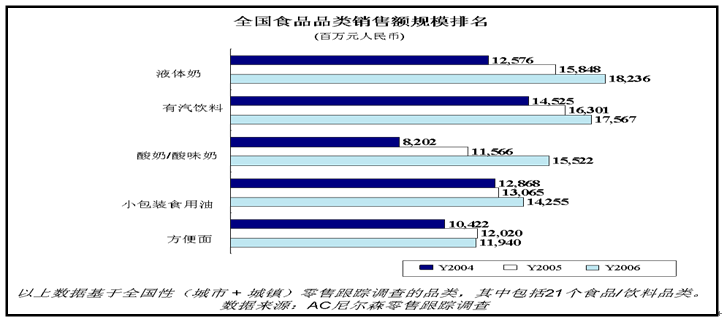

增长最快的品类 根据2007年尼尔森的放眼中国市场的报告,全国食品品类销售额排名前三位的品类为:液体奶,有汽饮料和酸奶、酸味奶,而增长最快的食品品类为酸奶、酸味奶,即饮茶和棒棒糖。 健康和方便是2006年食品、饮料市场的主题曲,随着人们生活水平的提高,吃什么、怎么吃已经越来越讲究,越来越科学-——这些趋势从尼尔森的零售跟踪的品类数据中可一目了然。

酸奶、酸味奶 2006年全国销售额增长最快的品类是酸奶、酸味奶。从2005年的销售额11566百万元人民币增长到2006年的15521 百万元人民币,增长了34%。而就销售渠道而言,消费者选择在食杂点、售货亭购买酸奶、酸味奶会稍微高于现代渠道,它们对酸奶、酸味奶的销售额贡献率分别是54%和45%。其中,酸味奶是驱动了这场“健康革命”的主力军,以接近69%的销售份额统战了半壁江山。酸奶达到了将近27%,乳酸菌饮料只占了不到4%的销售份额。整个酸奶、酸味奶的市场细分和前两年相比,基本保持不变。

酸味奶的销售额在2006年达到了10632百万元人民币,比2005年增长了34%。在酸味奶当中,塑料瓶装是最受消费者欢迎的,其销售额占了49%。其次是无菌砖-占了近40%。食杂店、售货亭对其销售额的贡献率则高达73%,远高于26%的现代渠道贡献率,说明该品类在传统渠道的铺货仍然非常重要。 但有趣的是,现代渠道对乳酸菌饮料和和酸奶的销售贡献率起的却是绝对的主导位置。乳酸菌饮料销售额中,现代渠道贡献了74%,而食杂店、售货亭只有26%。酸奶销售额中,现代渠道贡献了90%,食杂店、售货亭只有9%。如何在冷藏、保鲜方面下工夫,是不同渠道在提高酸奶、酸味奶销售额方面应该考虑的。

即饮茶 即饮茶也是2006年食品、饮料品类中,以高唱“健康主题曲”脱颖而出的倍受关注的品类。即饮茶的销售额从2005年的5862百万元人民币增长到2006年的7400百万元人民币,增长率达到26%,在食品、饮料品类的销售额增长率中排名第二。 曾经有人说过,从你吃、喝的食品、饮料中,不难看出你是哪里人,生活在什么样的环境中,说的是什么方言。中国从南到北,随着区域的不同,喝什么茶、怎么喝茶都是完全不同的。就全国而言, 红茶和绿茶是即饮茶品类中最受欢迎的。红茶的销售额份额占了50%,而绿茶则占了41%。 虽然红茶仍然占有相对领先的市场销售份额,但从前三年的走势来看,其市场份额处于下降的状态。不可否认,厂商们不断开发出的新口味即饮茶在不同程度上冲击了其市场霸主的地位。而这些新品中,茉莉花茶虽然其市场销售份额很小,只有不到6%。但与2005年的3%相比是有所提高。 虽然中国的消费者在选购食品时已经开始考虑到健康的因素,但有时还是口味难改。即饮茶-红茶品类中,消费者基本上选择含糖型的红茶,其市场销售份额达到99%,低糖型只有1%的市场销售份额。而绿茶饮料中,无糖型的市场销售额份额只有不到1%,含糖类型的占了42%,低糖类型达到57%。可以看出,消费者虽然考虑到了健康因素,但作为饮料,他们还是需要味觉上的享受。如何把两者结合起来是厂商们面临的挑战。 而就即饮茶的销售渠道而言,食杂店、售货亭以其便利型很好的契合了“即饮”的主题,其贡献率达到了70%,而现代渠道只占了27%。

棒棒糖 虽然酸奶、酸味奶和即饮茶这两个品类的销售额增长率是遥遥领先,但与2005年相比都有不同程度的下降。而棒棒糖的销售空间相对会宽松,在增长率排名榜上虽然位居第三(增长率26%),但其在过去的三年中,增长趋势都是积极向上的,2005年的增长率是18%。棒棒糖的增长是休闲食品领域发展的一个代表。人们对食品的选择,已经不是过去单纯的“充饥”了,考虑的是“方便 ”甚至“娱乐”。 在消费者对销售渠道的选择上,82%销售份额集中在食杂店、售货亭,现代渠道只占了17%。 另外休闲食品市场值得大家注意的另外一个现象是:由于消费者健康意识的提高,更多的国内厂家为了迎合消费者的这个需要,都逐步将原来较不卫生的散装产品包装起来,并摆放到超市或大卖场中售卖。这些变化都直接导致这个市场的渠道偏重向现代渠道转移。这个同样发生在不同品类上,当我们看到超市货架上琳琅满目包装精美标有响亮品牌名的蜜饯,瓜子类产品就可见其状况。当消费者进入超市选购休闲食品的时候有更多的品种可以选择,而对厂家则是面对更多更复杂的竞争。 在包装上厂家也为了迎合消费者不同场合的需要,设计推出了各种规格的包装,有针对个人消费的小包装以及可供分享用的大包装。这里值得提出来的是健康卫生意识同样在包装上其到一定作用,配合独立小包装在内的组合包即可满足分享需要,又满足了消费者对健康卫生方面的期望,同时也可兼顾不同口味的组合。竞争不再是单纯的赢在创新的口味上,更要考虑赢在消费者需求的场合上:如何赢得消费者的个人消费以及如何赢得消费者分享时刻的需要。这些都需要厂家对消费者有更深入更全面的消费需求的了解。

随着中国消费者的成熟,密切关注消费者的消费动态和心态是在竞争激烈的市场上取胜的关键。不可否认,2007年的食品、饮料的行业竞争也会随着零售业的激烈竞争,“婴儿潮”的兴起而涌现不同的局面。 关于2007 年尼尔森中国《放眼中国市场》报告 最新的尼尔森《放眼中国市场报告》提供超过160个主要快速消费品品类的关键数据,帮助您纵览消费市场动态、发掘增长机遇。2007年报告为您展示以下动态:162个的尼尔森零售跟踪调查的核心品类全国综合信息:三年历史数据,每个品类市场规模,平均价格,分类市场及渠道变化趋势及每个品类前5位品牌份额累加。最新的中国零售市场发展状况:不同商店类型,商店规模,城市级别基础上的零售结构(包括店铺数量、营业额);27个主要城市的现代通路贡献率和基于27个城市总体,各主要品类的市场渗透情况。尼尔森互联网研究结果,内容包括中国互联网网民特征以及中国互联网品牌广告支出排名(按各行业)。尼尔森媒介研究信息,内容包括2006年各品类广告支出比较。提供了2006年来自中国9个城市:上海、北京、广州、深圳、天津、青岛、沈阳、成都和宁波的消费者购物行为趋势报告的概要信息,了解消费者如何选择购物渠道及零售商。中国人口信息及宏观经济指数 “放眼中国市场2007”能帮助您做到:了解快速流通消费品行业发展状况,通过不同品类之间的对比筛选潜力市场;更了解您现在的客户以及潜在客户及帮助您在中国寻求生意扩展机遇并评估您的投资回报。 详情联络尼尔森中国区零售研究部王玉梅女士,电话8621-53855000转678分机,电子邮件Maggie.wang@nielsen.com;袁征先生,402分机,zheng.yuan@nielsen.com |

||||||