| 梦想之翼:寻找前进的力量(下) | ||||||

| 作者:本刊编辑部/策划 李燕君/执行;出处:《店长》2008年7月号 总第34期 | ||||||

|

||||||

|

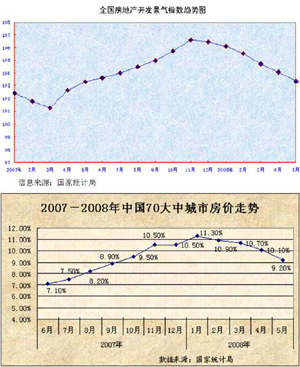

房价理性回归将加速地产业与零售业间的并购过程 2008年,中国楼市的“泡沫”之争由侧重舆论走进现实,一些有实力的开发商率先进行降价,打破了 国家统计局数据显示,全国房地产开发景气指数已连续六个月出现下滑(见“全国房地产开发景气指数趋势图”),2008年5月份全国房地产开发景气指数为103.34,比4月份回落0.73点。另一方面,房价涨幅也连续第四个月出现回落。数据显示,2008年5月份全国70个大中城市房屋销售价格同比上涨9.2%,比1月份的11.3%下降了2.1个百分点,房价跌势明显加大。(如下图:2007-2008年中国70大城市房价走势) 面对越来越诡异的房地产市场行情,温州的“炒房团”撤了,民众的观望气氛浓了,已推高的房价成了烫手的山芋。而对于开发商而言,这样的局面是他们不希望看到的。“买房送车位”,“总价特惠6万”,“每平方降300元”,“少花10%总价得四房”等广告充斥于合肥各大报纸。买房送家电、送装修等明的、暗的打折降价手段也用上了。而这背后,是房价深度回调给开发商造成的现金流压力。北京师范大学经济研究中心主任钟伟日前在“2008博鳌房地产论坛”上表示,初步估计,在目前的需求状况下,维持现在的开发节奏,我国房地产业将出现4000亿元-5000亿元左右的年度资金缺口。(来源:《中国证券报》,2008年06月16日 )国泰君安更是认为,房产业今年资金缺口为7100亿,还有的分析人士指出缺口高达1万亿。一些本来定位于当地的房产项目不得不拿到上海、香港等地进行“国际推销”,以缓解目前的资金压力。 三、联姻的冲动 进行“国际推销”,只有那些有实力的企业才能玩得转,而对于大多数中小型开发商来说,就近融资才是可行之选。 事件1,中达股份拟出售房产股权以缓解现金流压力:中达股份(600074)近日公告,拟以2.61亿元出让三家房产子公司各51%股权,中达股份将因此获得1.27亿元投资收益。公司表示,该收益将用于主业投入,以缓解现金流压力。(来源:《证券时报 》 作者:向南 ,2008年6月19日) 事件2,银座股份收购乾豪地产:5月27日,来自济南的上市公司银座股份(600858)发表公告,将与山东银座商城股份有限公司共同收购青岛乾豪房地产开发有限公司95%的股权及相应债权,收购总价款为7.1亿元。收购完成后,银座将在南京路与香港中路交界口建设一座大型商场。(来源:《青岛财经日报》) 房地产是资本密集性行业,随着央行多次上调存款准备金率,开发商的融资难度越来越大,而预售环节的不断规范,使开发商通过预售环节圈钱的难度不断加大,同时,银行对房地产市场风险的认识日趋清晰,放贷也变的更加慎重。在放贷审查方式上,不少银行由原来的资产估值方式向现金流评估方式转变,这就迫使开发商更加关注自身的现金流。 与房地产资本密集性不同的是,零售业具有突出的经营性现金流优势,这成为了开发商攀亲零售商的最主要的原因。 零售业每天都有销售收入进帐,加上较长的付款账期和各种通道费用扣点,零售企业每月都会产生可观的沉淀资金,加上零售企业对商铺整体承接后的转租优势,对客流的吸引力和融资优势,使商业地产与零售业联姻看上去很般配。商业加地产的组合,也成为一种被看好的商业模式。王府井、杭州解百、国美电器、合肥百大集团等零售企业都涉足房地产业,他们以零售业的高周转现金来支撑地产业的发展,然后再以房地产的高营利来推动零售业的扩张。零售业是一个典型的高周转、低利润率、高现金流的轻资产行业,而商业地产却是典型的低周转、高利润率、高资本密集度的重资产行业。这两个行业进行组合,看上去真像“天造地设的一对”, 一些自身没有进入零售业的房地产开发企业,也设法进行“战略联盟”,或将零售企业作为招商的“超优质”客户,提供特惠级的招商条件,或几年免租金,或送装修,或享受超低租金优待。如合肥的万好置业在所开发的“温莎杰座”项目引进沃尔玛,恒丰国际大厦引进家乐福,淮南长江商贸城引进华润苏果。 四、谨防“蛇吞象” “商业加地产”的组合模式,使不少企业已经尝到了甜头,而目前在房地产企业大规模出现资金压力的情况下,这种联姻的冲动显得更加迫切,傲慢的开发商甘愿放下身段,给零售商抛媚眼,丢绣球,或者直接上门提亲。但零售企业也要保持应有的矜持和清醒,不要被这种投怀送抱式的“联姻”所诱惑,毕竟,你手上的现金流大部分不是你所赚到的,大部分是供货商的钱。供货商的货款、员工的工资,水电等费用,到时不付一回半回还能应付,可拖长了,你的员工、你的供应商都不会答应的。什么是度呢?按照笔者的经验,你有十块钱的现金流,只能拿一块钱出来作所谓的资本运作倒无妨,不能“以十打十”有多少现金就想花多少,更不能过度自信,“以一当十”,有一块钱的现金而想做十块钱的交易,把企业的未来也搭进去。与房地产企业不同,零售企业每天都得开门营业,商品不能断供,只要有风吹草动,供应商会马上调整对你的供货政策,员工也会改变服务态度。零售企业一旦出现现金流压力,存货周转率将会下降,这必将严重削弱企业的竞争力,比房地产企业的日子更难熬。 在美国次贷危机仍无见底迹象、美元持续贬值、国际粮价大幅上涨、油价高企,越南等周边国家出现金融风险征兆的大背景下,在国内消费品价格尤其是食品价格大幅上涨,通胀压力加大,国人的实际收入出现缩水,预期收入不断减少,可支配收入相应下降,这些因素反映在股市和楼市上,必将引起资本市场和房市的调整。房价涨了这么久,不会一时半会就能调整到位,供需双方的拉锯战还要有一个过程,才能使目前的房价回归到较为合理的水平上。因此,面对此轮房价调整过程中出现的“合作机遇”,零售企业的决策者们要对房地产项目占压资金的“肚量”有足够的认识,不要因贪恋优惠条件而背上重资产,陷入资金黑洞,使自己的企业走不动。 [ 中瑞:合肥王明刚的博客] http://blog.linkshop.com.cn/u/xy5179/index.html

“滞留票税务疑案”恐将是一场闹剧 一、滞留票税务疑案简介 国税总局挽起袖子,发动全国百万国税干部,准备在2008年10月20日以前大干一场,抓几条“隐瞒收入偷税的大鱼”。 6月12日报纸一报道,国美、苏宁股价下跌,深交所过问,6月13日苏宁急忙发布公告,否认“没有进行(进项税)抵扣的原因可能就是卖场方面隐瞒了销售收入”的媒体猜测。 不过,假若预测无罪、言论无罪的话,以我这些年税务工作的个人经验预测,“滞留票税务疑案”最终的结局恐怕将证明只是国税总局闭门造车、自导自演的一场闹剧。说是“闹剧”未免对国家税务总局太刻薄了一点,应该说是“虚惊”。 二、什么是“存根联滞留票”? 耗资不亚于三峡大坝的中国增值税发票控制系统是独具中国特色的事物,一般人都搞不懂。“存根联滞留票”这个名词就是国税总局发明的一个增值税发票管制信息系统的术语。所谓的“增值税专用发票滞留票”指在国税局的增值税计算机稽查系统中只有存根联信息而无抵扣联信息,需要留待下月继续比对的发票信息。造成滞留票的直接原因,是购货方未在90日内持抵扣联到税务机关认证(向计算机稽查系统录入抵扣联信息)。 三、结果多半只是一场虚惊 任何了解企业经营管理的人都知道,以国美、苏宁的经营规模,必须依靠一个十分严密详细的计算机控制系统来控制销售收入,在这样翔实的记录环境下,要大规模地隐瞒、少申报销售收入几乎是不可能的。可以说,可能性小于1%。因此,苏宁13日公告保证没有隐瞒收入,我以为是可信的。 那国税总局疑案背后的真相又究竟是怎么一回事呢? 在理论上当然可能存在“国美、苏宁大规模隐瞒收入,造成进项税比销项税还多,从而不敢抵扣”,但事实上,恐怕90%以上的所谓“滞留票抵扣联”滞留在供应商(开票方)手中。供应商为什么要把花高价钱(一张发票7毛5)从国税局买来的增值税发票浪费掉,还冒着极可能要被国税局稽查局找麻烦的风险? 只要问一问供应商的销售员和财务部开票员就什么都清楚了。他们有一肚子吐不完的苦水! 一种情况是,供应商的电脑系统设计为“产品一出库,发票就自动打出来”。然而产品发到国美、苏宁后,国美、苏宁要等到产品卖出去了,再向后推60~90天,才与供应商销售员对账。而供应商的发票已经在销售员手里握了90天以上了,国税局已经不许办理认证了,国美、苏宁财务拒收。采购员只好把旧发票交回财务部,由财务部再开一张同样的负数发票冲减,另按国美、苏宁确认的“数量、单价”等重新开具发票结账。这样国税局的稽查系统中就同时多了两张“只有存根联信息,没有抵扣联信息的”滞留票(金额一正一负抵消)。 更常见的情况是,国美、苏宁对账时确认的单价几乎总会与供应商出货时的发票价不一致。理由千奇百怪,总而言之,常常是国美、苏宁要求降价的。供应商已开具的发票不得不重新拿回去,开负数票冲销,重新按国美、苏宁认可的金额再开票。国税局又多了两张“滞留票”。 当然也有国美、苏宁财务收了票以后拖拖拉拉,以至于超过了90天的认证限期,不得不退回供应商重新开的。供应商势力小,钱在人家手里,就只好忍气吞声了。 天长日久,国税局增值税发票稽核系统里积累的“没有找到抵扣联老公的存根联”寡妇越来越多,需要不断往后滚,去寻找那已经死亡的“抵扣联”老公。于是国税总局那些闭门造车、企图耗费巨资打造一张发票管制天网,不漏一鱼一虾的“发票稽核系统”设计者,便根据越来越大的“存根联”寡妇团猜测,是国美、苏宁把抵扣联压死在财务部的柜子里没有抵扣,肯定在偷税! 其实,真相早已露面。四川内江国税局公布的结果就足以说明: 内江市中区国税局办公室人士透露,在核查过程中涉及购方管理的企业及发票情况是,涉及成都国美电器有限公司内江分公司83份,核查情况是销方未将增值税专用发票抵扣联交与购方有77份、按规定开具红字发票的增值税专用发票有2份、属于未认证抵扣进项税额但已作账务处理有2份、属于购入固定资产取得的增值税专用发票有2份。 83份存根联寡妇中,77份在供应商手里(自行开了负数票冲抵),比例高达93%。内江市中区国税局称,“还没有发现需要向稽查局移交的案件。” 只可怜中国纳税人的税款又不知被这场声势浩大的“虚惊”运动浪费多少!数以亿计的发票复印又不知要砍倒多少颗亚马逊的树木…… [ 吴克红 零售与税收 ] http://blog.linkshop.com.cn/u/kaufman.wook/index.html |

||||||