|

许多超市生鲜员工和管理人员并不会核算猪肉毛利;退一步讲,他们一直在沿用错误的方法“核算”(应称之为估算)猪肉毛利。这并不是一纸行政公文能解决的问题,必须要从理论上、根本上讲透彻,大家才能真正改变以往的错误方法。

在我国,超市的猪肉一般以白条或红条的方式进货,而不像其他国家以部位肉的方式进货。这些红白条必须分割成部位肉,才能销售。例如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排骨、肘子、腔骨、棒骨等不同的商品。在超市的商品管理中,每一种单品都有一个编码,对一般商品来讲,进货编码和销售编码是一致的,可称之为进A销A,其毛利核算很简单,毛利额=销售额-进货额。但白条却是用一个编码进货,用多个编码销售。假设进货的白条为A,前臀尖是B1,后臀尖是B2,五花是B3……产生了进货A,销售B1、B2、B3……的现象,而非一般商品进A销A的对应现象。那么进A销B的方式该如何核算毛利呢?

一、必须严格按规则编码。要了解进A销B的过程中能产生哪些品项 B,这些品项要先确定出来,将每一品项编一个编码。必须把B单品可能进部位肉的部分品项另建一个编码,为便于区分部位肉与分割肉,可以在编码或品名上做标记,例如:000001五花肉(分),000002五花肉(部)。以部位肉进货的品项可沿用进A销A的方式核算毛利。

二、必须按编码进货录入。例如:进的白条,要录入A;进的部位五花肉,既不能按A录入,也不能按B3录入,要按部位肉进货的编码录入。

三、必须要做分割实验。由店内分割最熟练、最稳定的师傅操作,认真做分割实验,最初的几次分割都要记录分割后的部位肉的重量占比,等到重量占比的数字逐渐稳定之后,就可以建立标准的部位肉重量占比。但是,假如更换供应商,或是猪种改变或白条等级改变时,就要重新做分割实验。

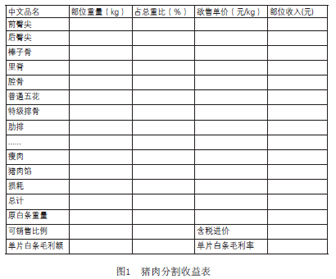

做分割实验的目的:一是为了建立部位肉占比,主要是要与销售后的部位肉占比做比较,找出差异点及造成差异的原因。如加工过程中的损耗过大、串码销售、还是无形的损耗等。另外可以查出部位肉占比的合理性,如分割技工下刀的方式是否正确,猪的品种是否优良,甚至还可以做为以后和供应商议价谈判的依据;二是为了产生《猪肉分割收益表》,进而合理定价,详见(图1)。

四、严格按对应的编码售卖。这是很重要的,必须严格遵守,否则无法准确算出毛利率。若有两家以上供应商供应白条,必须分开售卖,使用另一套编码。

五、盘点。盘点可分为日盘、周盘、月盘,每日下班前应盘点并填写盘点记录,可粗略盘点;周盘也可以粗略盘点,以减少工作量;但月盘必须要认真仔细盘点。

六、毛利核算。盘点必然会牵扯到库存金额核算问题,首先来看周期毛利计算公式:

1.毛利额=销售额-销售成本;

2.销售成本=期初库存+期间净进货-期末库存;

3.由前两个公式可推算出:毛利额=销售额-(期初库存+期间净进货-期末库存)=销售额+期末库存-期初库存-期间净进货,在这个公式中销售额和期间净进货都可以直接从电脑中读取,而期末库存和期初库存需要人工核算,这就意味着毛利额的高低和库存金额核算有直接关系。

以维客为例,目前采用的库存金额核算方法是“盘点得到的白条重量乘以白条进价,然后加上各分割后的部位肉重量乘以各自的售价”。其实这是一种极其错误的方法,最大的弱点就是部位肉的库存金额可以通过变动售价人为调控,不能准确反应当期的真实毛利,会掩盖许多管理中的问题。

横向看我们的竞争对手是怎么做的?很简单,未分割的白条加上未出售的已分割部位肉的重量,乘以白条的进价就是盘点时的库存金额。看到这里必定有很多人不解,盘点时剩余了大量棒子骨与剩余大量后肘肉能一样吗?回答是无论剩余哪些部位,它们的成本金额是一样的,都是按照白条的价格买进来的,虽然不同的部位毛利贡献度不同,但库存金额不受影响。

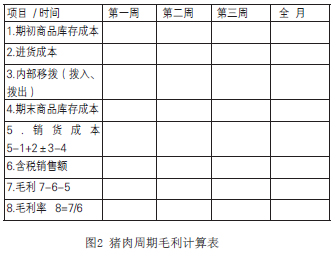

剩余大量棒子骨意味着毛利较多体现在本期(已体现在销售额中),剩余后肘肉意味着毛利将较多体现在下个周期(本期销售额中并未体现这部分毛利)。回过头来再看毛利计算公式,你会发现盘点时无论剩余哪个部位,毛利额计算出来都是准确的。此处需要顿悟。猪肉周期毛利计算表详见(图2)。

|