如果美国经济像一个神奇的立体弹跳球,我们轻轻摇动一下,问它2004年商业前景是否会有所改善,它会浮出水面回答说:“是的,绝对会。”

虽然我们没有神奇的方法确定便利店行业的经济前景,2003年由CSP发布的〈〈前景调查〉〉结果却非常令人振奋。尽管受访的近300家便利店和加油站便利店零

售商还不到欢欣雀跃的程度,他们却显然认为商业大环境在不断改善。

随着美国经济缓慢回升,消费者们缩减开支的压力似乎小了一些。这反过来又为零售商们创造了更多机会,以提高营业额。引用一位零售商的话说就是,“经济和市场都在不断好转,速度虽然缓慢但却非常稳定,我认为这比起那种会大幅攀升但却难以持久的情况要好的多。”

整体前景

在阅读了美国政府发布的报告后,私人经济学者和您——我们的读者会得出这样的结论,自从2001年上半年的下滑以来,种种迹象表明美国经济正在回热。

去年夏末股市飙升创下年内最高值时,就有许多人对未来经济前景持乐观看法,到了10月份,商家第三季度业绩令人振奋,更多好消息不断传出。

10月底,经济学家发布了一连串让消费者和投资商们感到高兴的报告。首先,跟踪调查消费者趋向的非营利机构Conference Board公布说,消费者信心指数在连续五个月下降后出现了上升。同时,美国商务部也公布,第三季度美国经济增长速度极快,达到7.2%,这是1984年以来的最高增速。另外,美国联邦储备委员会将利率保持在45年来最低水平,这给了大家更多乐观的理由。

在一片利好消息之中,经济学家也警告说,新工作岗位的缺乏将是阻碍经济完全恢复的唯一的一个绊脚石。然而,11月初,美国劳工部公布说,申请失业救济登记的人数降至2001年最低点,这说明连唯一的担心都不成问题。

美国经济全景当然也反映了零售商们对2004年便利店和加油站零售店行业的看法。和神奇立体弹跳球一样,尽管预测数据永远不可能百分之百准确,CSP的《调查前景》还是能为您制订和执行战略提供了一个不错的晴雨表。

本调查分析分为三大版块:商业环境(经济和商业总览);重心区域(该版块主要分析零售上打算2004年实现增长的方法);和挑战(该版块分析了所有可能阻碍商家增长的因素)。

商业环境

总体上看,参与CSP《调查前景》活动的零售商们对美国经济持乐观态度。谈到商业环境,大多数零售商都比较乐观,51.4%的受访者认为目前的商业环境特别好(占6.8%)和不错(占44.6%),这和去年的调查形成了鲜明的对比,上次几乎有一半的受访者认为当时的商业环境很差。

在展望2004年时,零售商的态度更加乐观,有70.7%的受访者表示他们预计业绩将有大的提升(6.8%)和一些提升(63.9%)。

虽然大部分受访者都很乐观,也有一些人不那么乐观,如宾夕法尼亚州哈佛德Kirschner Brothers Oil Co.公司首席执行官Michael Kirschner。他表示自己的业务一直都没有很大起色。“几乎和一年前一样,”他说。2003年,Michael Kirschner没有几笔出色业绩,但汽油的利润不断增加。

变化

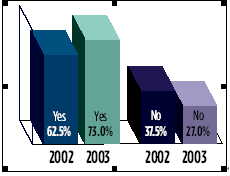

虽然许多受访者对2004年怀有乐观态度,他们中更多人似乎急于和平常一样继续做生意。将近73%的受访者表示,他们打算2004年对自己的商业模型做一些变化,而上年调查中这一数字为62.5%。这说明,零售商将多样化提到更重要的地位上。

有近32.6%的受访者打算将更多重点放在店内营业额上,去年这一数字为50%,该数字下降可能表明,零售商们感觉到店内营业额已经达到了最高点。

谈及合并,受访者的回答似乎说明,前几年零售业频繁合并,使现在可达成的合并交易数量变少了。只有6.8%的受访者说,他们打算在2004年出售部分或全部业务,

而去年这一数字为23.7%。

然而,有10.0%的受访者回答说,2004年他们计划通过合并达到增长这一目的。

弗吉尼亚州诺福克的Miller Oil Co. Inc.公司总裁Jeff Miller认为,他们公司所在趋于买方市场的形成是由于大型石油公司如埃克森-美孚和壳牌在出售零售资产造成的。

重心区域

虽然零售商们普遍认为现在的日子不错,他们似乎也感觉有必要进行一些改革,以确保自己在市场上的位置。

大部分受访者打算为自己的零售机构增加至少一个利润中心。毫不奇怪,增加自有食品服务机构的想法对零售商们仍然有吸引力,22%的受访者都有这种打算。而在门店内增设“一元区”的理念有所降温,约有超过20%的零售商表示对此有兴趣。

虽然好几家大型连锁商已经与洗车设备生产商签订合约增加洗车设施,但只有11.1%的零售商计划在2004年增添洗车设备,去年这一数字为25%。

尽管我们可能从中推断,对洗车业务感兴趣的店家有所减少,这一数字也可能反映出,去年CSP调查中表示将增添洗车设备的许多商家今年已经开展了这项业务。将近四分之一的受访零售商(24.6%)表示,他们不打算增加特别的利润中心。整新业绩不佳门店的理念似乎得到了更多支持,今年有19.6%的受访者表示对此有兴趣,而去年这一数字为14.2%。

与此同时,针对特定目标市场产品(niche products)这种新鲜理念也不再新鲜,22.0%的受访者表示有兴趣在该领域扩张,这比去年略有下降(去年调查结果为23.3%)。

咖啡的热度似乎也在变冷,19.6%的零售商希望2004年在该版块有所扩张,去年这一数字为33.3%。同样的,去年有许多连锁宣布对咖啡版块进行改革,今年的统计数字下降很可能反映出这些商家已经完成对咖啡版块的预定构想。

香烟不再走俏?

今年调查中有一大令人惊讶的结果,零售商们对扩展烟草版块缺乏兴趣(今年对此感兴趣的占1.6%,去年为13.3%)。

伊里诺斯州巴灵顿Willar Bishop Consulting Ltd.公司的David Bishop认为,这可能与大型烟草生产商决定更改零售合同,以使价格便宜的香烟品牌更有竞争力有关。另外,Bishop指出,“烟草是一个已经发展很成熟的领域,过去20年来,抽烟者的数量下降了很多。”

尽管2004年烟草扩张并不是零售商们优先考虑的事情,该品类很可能会得到商家特别关照,因为生产商们正在出台资助备案(funding fixtures)。至少,零售商们现在必须要重新考虑自己的产品陈列。

零售商对预付服务(prepaid services)的兴趣似乎也稍有下降。

不过,尽管预付服务总体上呈现下降趋势,但预付电话卡却是那些正在着手加强预付品类的零售商们关注的重心。有42.6%的受访者提到了电话卡子品类,这个领域可能是零售商们感到已经饱和了的领域之一。预付无线电话卡或许是个中原因之一。

马里兰州罗克兰市Tedeschl Food Shops公司市场总监Joe Hamza对预付扶物的可能性感到兴奋,他们前不久在公司下属的全部215家连锁店推出了一套预付无线方案,并且努力在圣诞节前在门店内增添预付万事达信用卡;27.4%的受访零售商也表达了在预付信用卡领域的类似兴趣。

Hamza说,Tedeschl连锁涉足该领域为时尚浅,“我们希望能在这些品类上出现一些增长,”他说。

食品,美好的食品

零售商们对食品服务继续显示出了极大兴趣,特别是在自有项目(proprietary programs)上。

目前,超过30%的受访者正在经营自有项目,还有27.7%的商家设有全国或地区品牌快餐店(在调查中受访者被要求在自有或快餐店之间选择一种作为主要提供种类)。

另外,还有33.4%的零售商只经营自助项目,8.5%的受访者目前没有提供任何食品服务。

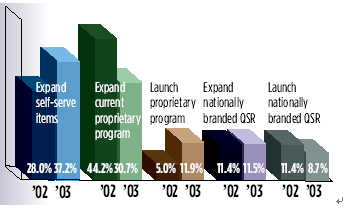

当被问及2004年是否会扩张食品服务时,30.7%的零售商表示计划增长自有食品方案。

这些数字与去年的调查结果持平。上一次调查显示,41.7%的商家提供自有食品,44.2%的受访者计划扩张自有食品服务;今年这两项数字分别为30.4%和30.7%。

那些已经开展了自有食品服务的商家仍然希望继续扩展该版块,尽管总体上看,今年参与调查的商家中提供自有食品的数量较去年少。

在品牌快餐店上,调查结果差异也很相似。

去年的调查显示,34.2%的受访者拥有快餐店,11.4%的商家希望扩展快餐店,今年的调查结果为,27.7%的受访者拥有快餐店(全国品牌或地区品牌快餐店),11.5%的商家希望扩展快餐店。

虽然对扩展快餐店表示有兴趣的商家数量略有增长,但商家对推出品牌快餐店的兴趣却稍有下降:今年有8.7%的受访者表示正在考虑增加全国品牌快餐店,而去年则为11.%。

不过我们也缺乏足够的调查结果,证明在Miller看来自己公司的情况(Miller Oil公司在食品服务领域正处于抉择关头)是否适用于其他零售商。

“我们对快餐店感到厌倦,”Miller说,他们已经试验了好几种模式。“我认为在这个行业的情况是,如果你想做某项工作,并以此赢得声誉,你是不可能通过快餐店干好它的,因为现在满地都是快餐店。”

Miller计划在2004年推出一个自有食品服务方案,但还没有明确决定该方案到底将以哪种形式出现。

其他商家也有在经营快餐店上获得成功的,就比如Capital City Companies公司总经理Terrence McEvilly,该公司位于俄勒冈州塞勒姆市,共有12家门店。

“我觉得许多人开设经营快餐店是错误的。这是一个完全不同于便利店或加油站便利店的行业,”他说。

McEvilly说,他们公司之所以成功,是因为将Taco Bell品牌连锁店作为一个与便利店完全独立的运作机构。

“我们的Taco Bells是作为完全独立的利润中心经营的,”他说。“便利店经理是不插手快餐店的,快餐店经理也不干涉便利店的经营。”

挑战

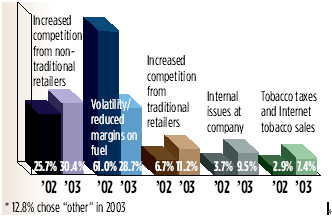

说到挑战,汽油的利润不再像过去一样是个大问题了。只有28.7%的受访者表示,今年汽油利润空间缩小是他们的第一大挑战,去年这一数字为61%。

虽然一些受访者表示他们的利润有所增加,这或许说明,零售商们只不过将注意力转移到其它业务领域。这也是拥有四家门店的俄克拉菏马州塔尔萨市Speedy’s LLC公司总裁Mike Gramm不得已而为之的事情。他不像其他商家对汽油利润感觉好转,说利润低使他不得不将重心放在熟食业务上。

“汽油是我们公司亏损最多的商品,”他说。“我们这儿没有很多大卖场(Hypermarket),但也足够影响市场。”尽管商家对汽油利润的担心有所下降,今年的调查却显示,零售商们转而更担心竞争。商家非常相信,大卖场(Hypermarket,超大型超市)零售渠道对他们的威胁在不断增加;30.4%的受访者认为来自大卖场的竞争是他们面临的第一大挑战,而去年的调查结果为25.7%。对此的一个解释是,过去一年大卖场在全美范围不断扩张,便利店运营商们被迫与大卖场们激烈竞争。至于其他的竞争者,11.2%的受访者认为传统零售商是他们的最大对手。

员工问题仍然是一大困扰

内部挑战绝对会影响零售商的业绩。他们似乎在寻找能干的雇员上遇到了麻烦,超过三分之一的受访者说,这一点是他们最大的内部问题。另有三分之一的受访者表示,日常运作困难(day-to-day operational challenges)是他们的最大问题,还有18.2%的商家说缺乏可用资金是最头疼的问题。

不过,零售商们相信他们能够通过内部决策获取成功。将近一半(49.7%)的受访者说,他们可以采取许多内部措施以提高业绩;43.9%的商家表示他们自己有一定的控制力,但还需要立法和竞争法案的协助。只有6.4%的商家觉得面对更大的影响力,如经济环境和政府调节无能为力。

总的看来,CSP的《前景调查》显示,2004年便利店行业将存在大量积极因素。零售商的乐观,再加上他们将致力于调整商业模式,都使便利店行业前景令人看好。

零售商瞄上邮局

谈及想要增添什么样的利润中心,零售商们有各种奇思妙想,这也许算得上2003年CSP发布的〈〈前景调查〉〉中令人惊讶的一点了。

受访者表示希望尝试各种途径,从扩展食品服务机构和兼并门店,到增添金融服务和改变门店外观。

当被问到会采取何种战术时,“其它”是大部分人的回答。再看看受访者对自己的“其它”战术的描述时,我们发现有各类不同的手段,从顾客忠诚卡到邮局。这显示出,零售商们思考了各类新的增长途径,而且趋向多样化。

俄勒冈州塞勒姆市拥有12家门店的Capital City Companies公司总经理Terrence McEvilly说,零售商们对各类利润中心的兴趣其实反映了他们的一种需要。

“我知道一些商家在自己的门店内开设干洗机和花店,”他说,“大家都在努力探索如何最大程度的利用自己的门店,获得最大利润。”

邮局理念似乎特别受零售商们的青睐。尽管参与CSP〈〈前景调查〉〉的商家中只有不到1%的人提到将增添邮局作为自己的“其它”战术,却有好几家零售商都表示他们在认真的考虑在不远的将来在门店内增加卫星邮局中心。

俄克拉菏马州塔尔萨市Speedy’s LLC公司总裁Mike Gramm说,邮局理念之所以诱人是因为它需求的资源不多。

“就我看来,它(邮局理念)实施起来相对容易,”Gramm说。“美国邮政公司会为商家提供许多开业资料和培训。”

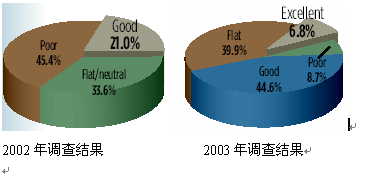

图一:目前商业环境

现在零售商们比去年要乐观得多,一半以上的受访者说他们的商业环境非常不错或不错。与一年前相比,调查结果中最大的变化就是认为商业环境很差的商家数量减少,只有8.7%的商家认为目前的商业环境很差,而去年这一数字为45.4%。

图二:商业环境预测

与2003年相比,零售商们似乎对未来一年的信心更足。大部分受访者预期在新的一年里至少取得一些进步,只有少数商家感觉和2003年差不多。

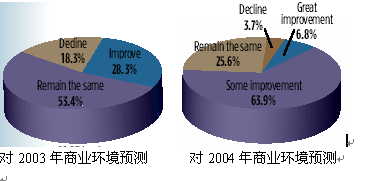

图三:商业模型改变

本次《前景调查》结果显示,打算在2004年对自己的商业模型做一些改变的受访者数量要比去年多,将近四分之三的受访商家表示他们将在新的一年做些改变。

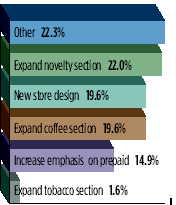

图四:2004年门店层面的变化

在“店内重心”方面,调查结果显示2004年商家将重点经营的产品领域广泛而且多样,“其它”选项是大多数商家的选择,甚至于对“什么是其它”的回答也更多样,且不雷同。在受访者提供的“其它”中,包括金融服务、没什么新鲜的、确定特定目标产品;提高效率;忠诚方案;快速加油;关注顾客服务;邮局;汽车修理服务等多种内容。最显著的一点是,只有几个受访者表示将把扩展烟草版块作为2004年的重心。

图中内容从上至下依次为:其它 22.3%;扩展新颖产品版块 22.0%;新的门店设计 19.6%;扩大咖啡版块 19.6%;加强对预付版块的重视 14.9%;扩大烟草版块 1.6%。

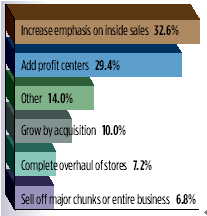

图五:2004年公司重心转移

新的一年里,大部分零售商会更关注有机产品增长,超过三分之二的受访者(69.2%)选择更加致力于现有门店运作机构的经营,而不是通过兼并或出售资产实现增长。

图中内容从上至下依次为:更加关注店内营业额 32.6%;增加利润中心 29.4%;其它 14.0%;通过合并增长 10.0%;对门店全面彻底调整 7.2%;出售主要或全部资产 6.8%。

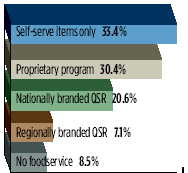

图六:目前食品服务方法

目前,绝大多数受访者(91.5%)都提供某些食品服务,其中自助商品是食品服务的第一大种类,紧随其后的是自有商品和快餐店。

图中内容从上至下依次为:只经营自助食品 33.4%;自有商品方案 30.4%;全国品牌快餐店 20.6%;地区性品牌快餐店 7.1%;不提供食品服务 8.5%。

图七:2004年食品服务扩展计划

在谈到新的一年里如何经营食品服务时,商家的选择倾向于扩展,而不是推出新商品,其中自助食品是那些寻求在该品类扩展的商家的最大扩展计划领域。

图中内容从左至右依次为:扩大自助商品;扩大目前的自有商品方案;推出自有商品;扩展全国品牌快餐店;推出全国品牌快餐店。

图八:内部挑战

影响零售商的最大内部挑战要数缺乏能干的雇员以及经营运作问题。

图中内容从上至下依次为:缺乏能干的雇员 32.1%;经营运作挑战 30.4%;其它 19.3%;资金短缺 18.2%。

图九:对行业的最大影响

大部分受访者(57%)连续第二年认同这种观点,即更新门店和提高顾客服务对改善便利店行业状况有最大影响。

图中内容从左至右依次为:改善门店形象和顾客服务;提高一些问题的立法力度如低于成本销售汽油和网上销售烟草;学会如何实施全新的商业模型。

图十:最大的挑战:竞争

受访者们认为,来自非传统零售商的竞争加剧是他们面临的第一大挑战。汽油利润下降和易挥发今年只被28.7%的受访者认为是第一大挑战,而去年这一数字为61%,由第一下降到第四位,这是整份调查结果当中变化最大的一点。

图中内容从左至右依次为:来自非传统零售商的竞争加剧;汽油利润下降和易挥发;来自传统零售商的竞争加剧;公司内部问题;烟草税和网上烟草销售。2003年有12.8%的受访者在回答“面临的最大挑战”时选择了“其它”。

")