年度财务总表

单位:除每股信息外均为百万美元)

* 可比店销售额是指那些在上一财政年度2月1日前处于营业状态且该日期后没有进行扩张或整修的门店销售额,在该期间进行了扩张或整修的门店不在可比店销售额计算之内。

**会计变动累积影响前的可持续运营机构收益除以平均资产

***可持续运营机构收益/平均股东权益

2004财政年度,公司出售了旗下的McLane物流公司,为显示这笔交易,所有财务信息都进行了重编。McLane被列为停止运营机构。

美国财务会计标准委员会第123号公报(FAS 123)规定——股票基础制报酬的会计处理与披露(Accounting and Disclosure of Stock-Based Compensation)实施后,所有年份的业绩报表都进行了重编。1994和1996财政年度不受此影响。

2003财政年度,公司采用了美国财务会计标准委员会第142公报(FAS 142)——《商誉及其它无形资产》(“Goodwill and Other Intangible Assets”)。该财政年度以前的各年份,公司都记录了商誉相关的摊销开支。

收购ASDA集团以及公司发行相关债券对本表中2000财政年度的统计结果影响重大。

1998年以前的年份中,没有按照会计原则变化重新计算山姆俱乐部的会员收入确认,因为该变化对本总结影响不大。因此,我们没有提供若会计原则变化一直实施后的预备信息。

为符合本表统计方法,以前年份的某些地方做了重新分类。

管理层对公司业绩和财务状况的讨论及分析

我们希望通过本文,为您提供一些有助于理解我们的财务报表、每年财务报表中关键项目的变化和促成这些变化的主要因素以及某些会计原理对我们的财务报表产生了什么样的影响等等。本讨论还提供了我们公司不同零售版块财务业绩方面的信息,这样您也许可以更好的了解各零售版块以及它们的业绩对公司整体财务状况和经营业绩的影响。本文应结合截止2004年1月31日的上年度财务报表及注释来阅读。

综述

沃尔玛是一家致力于提高世界各地顾客生活水平的全球性零售商。我们通过天天平价(EDLP)经销类别广泛的、质量过硬的商品和服务赢得了顾客的信任,同时我们秉承着一种互相尊重、诚实和多样性的文化。天天平价是我们的定价哲学,我们的商品每天都是低价销售,还经常举行促销,这样就留给顾客一种价格不会大幅变化的印象。山姆俱乐部是面向小商家营业的门店,它的经营重心是以会员价向商家客户或个人客户提供超值的品牌商品。在国际市场上,我们也以同样的理念运营。

营业机构

我们的营业机构分三大版块。沃尔玛商店是最大的营业版块,2004财政年度其在公司总营业收入中所占比例约为68%。该版块由三种截然不同的零售业态构成,它们都可以在美国市场上见到,包括:

折扣店,平均营业面积约为9万8千平方英尺,经销种类广泛的日用品和有限的食品种类;

超级购物中心,平均营业面积约为18万7千平方英尺,经销各类日用百货,超市系列齐全;以及

邻里市场,平均营业面积约为4万3千平方英尺,经销全套超市商品,日用品种类有限。

山姆俱乐部版块在美国市场设有会员制仓储俱乐部,2004财政年度约占公司总收入的13.5%,我们在美国本土的山姆俱乐部平均营业面积约为12万7千平方英尺。

国际市场上,我们在8个国家和波多黎各都设有营业机构。2004财政年度,海外版块约占公司总收入的18.5%。海外版块下设各种零售业态和餐饮店,有折扣店、超级购物中心和山姆俱乐部。我们的国际门店平均营业面积约为8万5千平方英尺。另外,我们还持有日本西友公司37.8%的股权。

零售业

无论在美国,还是在海外市场,我们都是在一个高度竞争的行业——零售业中经营的。我们面临着来自其它日用商品、食品和专卖零售商的强烈竞争。此外,我们还为争夺好地段、吸引并留住优秀员工与多家公司打起了仗。和其它零售商一样,我们也受多种因素的影响,但也并不仅限于这些:商品成本、消费者借债水平、经济走势、顾客喜好、就业率、通货膨胀、外币兑换波动、燃油价格和天气形势。

2004财政年度重要事件

2004财政年度发生的重大财务事件为:

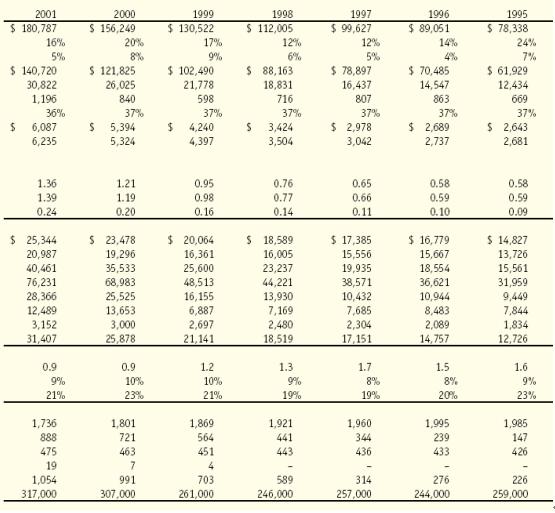

公司净营业额比2003财政年度增长了11.6%,达到2560亿美元,来自持续运营机构的收益增长了13.3%,达到89亿美元。

2004财政年度,持续运营机构的经营现金流为159亿美元。2004年,我们购回了50亿美元的普通股,支付了16亿美元的股息,资本支出为103亿美元。

2004财政年度,公司总资产增长了10.7%,截止今年1月31日,为1049亿美元。

公司的海外版块营业利润和销售收入比上年分别增长了18.6%和16.6%。加拿大、墨西哥和英国市场表现出色是海外版块强势增长的主要原因。在《管理层讨论和经营业绩分析及财务状况》这一部分中,我们所说的营业利润指利息、未分配公司开支和所得税前的利润;

山姆俱乐部重申了其对商业会员的关注,从而促使营业利润和销售收入比2003财年分别增长了10.1%和8.9%。

与2003财年相比,公司的沃尔玛商店在营业利润和销售收入分别增长了9.1%和10.9%。

2003年5月,我们出售了旗下的麦莱恩公司(McLane Company, Inc.),这笔交易给公司带来了1亿5100万美元的税后所得,或者说平均每股0.03美元的收益。管理层之所以决定出售麦莱恩,是因为它与公司的核心零售业务不相吻合。出售前,麦莱恩公司在2004财年的外部营业入帐为43亿美元,2003年为149亿美元。今后,麦莱恩仍将是沃尔玛公司的一个供应者。

由于德国实施新税法,我们重新评估了与公司在德国营业机构相关的递延税资产的可复原性。根据评估结果,2004财政年度第四季度,我们做出的备抵跌价损失(valuation allowance)为1亿5千万美元,或者说平均每股0.03美元。

2003年2月1日,我们采用了美国财务会计标准委员会(FASB)第123号公报——《股票薪酬会计处理方法》(Stock-Based Compensation),并对以前各年份的财务报表进行了重编。实施该规则后,2004财政年度公司的税后股票薪酬开支达到1亿2百万美元,或者说平均每股0.02美元;

2003年2月1日,我们实施了FASB紧急事项工作小组所发布的第02-16号文件——《代售商收自卖方的现金报酬之会计处理》(Accounting by a Reseller for Cash Consideration Received from a Vendor)。这项会计变动使我们2004财年的税后净收益减少了1亿4千万美元,或每股0.03美元。根据该文件,我们把收自卖方的所有报酬都作为购买存货的成本降低。

公司业绩标准

管理层使用多个标准来衡量公司业绩表现。以下是经常提到的一些标准:

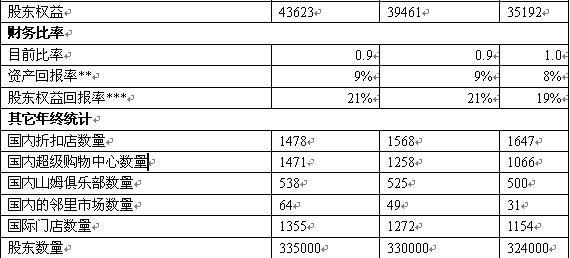

可比店销售额(Comparative store sales)是一个衡量现有门店是否继续扩大了市场占有率的标准。我们认为的可比店销售额是指那些在上一财政年度2月1日前处于营业状态且该日期后没有进行扩张或整修的门店销售额,在该期间进行了扩张或整修的门店不在可比店销售额计算之内。在零售业内,也有人把可比店销售额称为同店销售额(same-store sales)。2004财政年度,我们的沃尔玛商店版块可比店销售额增长了3.9%,上年该数字为5.7%。2004财年可比店销售额增幅较低很大程度上是经济较为疲软的反映。山姆俱乐部版块在2004财政年度的可比店销售额增长了5.3%,上年则为2.3%,2004年增势更为喜人是因为公司重申了对商业会员的关注;

营业利润增长大于销售收入增长,这一直是我们衡量成功的一个标准。2004财政年度,我们的营业额利润比上年增长了13.0%,而同期内销售收入增长了11.6%。正如前文提到过的,我们的海外版块和山姆俱乐部版块都达到了这个目标,而沃尔玛商店版块略有不足。导致沃尔玛商店版块无法达到目标的因素包括:经济环境差、服装销售疲软且减价幅度大。

存货增长速度不及销售增长的一半是我们衡量效率的重要指标。截止2004年1月31日,公司的总库存比2003年1月31日增长了9.1%,但2004年我们的销售收入比2003财年提高了11.6%。由于部分商品销售低于预期,公司又加大了进口商品份额(进口商品订货到交货的时间较长),因而2004财年公司存货增长速度与销售增长速度之比不很理想。

公司的资产基础很庞大,继续确保资产的生产能力是我们的重心。对我们而言,公司保持现有的资产回报率很重要。资产回报率指可持续运营机构收益除以平均总资产。

运营业绩

下文所说的运营业绩不包括已停业机构——McLane的业绩。

净营业额

最近三个财政年度(截止1月31日),公司及三大运营版块的的净营业额如下(单位:百万美元):

与2003年相比,2004年公司的净营业额增长了12%,增长来源于我们在美国国内及国际市场上同时运行的扩张方案,以及可比店销售额也有增长。2004年,我们在美国本土的扩张包括新开了139家折扣店、超级购物中心和邻里市场,把130家折扣店改扩建为超级购物中心,或迁移别处。2004年,我们在美国本土关闭了一家折扣店。另外,我们还在本土市场新开了13家山姆俱乐部。由于门店迁移而在同一个商圈所空出的房产不计入停业。国际市场上,除开关闭的门店,我们新增了83间门店。从全球范围来看,2004年我们的营业面积大约增加了4600万平方英尺,或者说是8%。

2004年,沃尔玛商店版块约占总公司净营业额的68%,2003和2002年,这一数字分别为68.4%和68.2%。山姆俱乐部约占公司净营业额的13.5%,去年和前年这一数字分别为13.8%和14.4%。2004年,国际市场约占总公司净营业额的18.5%,去年和前年分别为17.8%和17.4%。沃尔玛商店版块在总公司净营业额中所占比例下降主要是因为,外汇比率对海外版块营业额的积极影响。2004和2003年,山姆俱乐部在总公司收入中所占比例下降是因为,海外版块和沃尔玛商店版块的新店开张速度远高于山姆俱乐部,另外,外汇比率也对海外版块2004年收入有利。

我们在国内增开新店时,已经考虑到新店可能会抢走原有门店的收入。我们估计,2004、2003和2002年公司的可比店销售额受新店开张的负面影响约为1%,预计2005年新店开张对可比店销售额的影响仍然保持相同比率。

2003财年公司净营业额比2002年增长了13%,这是由于我们在国内和国际市场上运行的扩张方案,以及可比店销售额增长的缘故。2003年我们在国内的扩张包括:新年开了131家折扣店、超级购物中心和邻里市场,把122家折扣店改扩建为超级购物中心,或迁移别处。此外,我们还新开了25家山姆俱乐部。

2003年,我们在美国本土没有关闭和一家门店。在国际市场上,除开关闭的门店数量,我们增开了118架门店。全球范围来看,2003财年我们的营业面积大约增加了4500万平方英尺,或者说9%。

成本和开支

2004财年,公司销售成本占总净营业额的比例比2003年有所降低,这是因为公司毛利占营业额的百分比(也就是毛利率)由2003年的22.3%提高了0.2%,为22.5%。毛利率增长主要因为所售商品组合更为有利,以及公司的全球采购努力(所售商品的成本更低了),毛利率增长还抵消了下半年服装减价幅度扩大对收入的负面影响。

由于公司计划将许多折扣店改为超级购物中心,后者经营各类超市品种,另外还将新开超级购物中心和邻里市场,我们预计食品销售额在公司净营业额中所占百分比将会上升。因为食品的毛利率一般低于其它商品,食品占销售额比例增大将对公司的整体毛利率有不利影响。不过,我们认为,今后可以通过减少降价提高食品销售额,并在可见的未来,继续发挥全球采购的威力,调整公司内外成本结构,来弥补这份损失。

2003财政年度,公司的销售成本占净营业额的比例比2002年有所降低,这是因为公司毛利率由2002年的22.0%提高到了22.3%。导致毛利率增长的因素主要有:折损(偷窃或损失导致的存货减少)降低了,减价次数减少了,以及所售商品组合更有利。

2004年公司的运作、销售及一般行政开支占净营业额的百分比较2003年的17.4%上升了0.1%,为17.5%。这部分开支增长主要在于保险成本升高了,包括医疗、财产和灾害保险,其占净营业额的百分比较2003年增加了0.1%。管理层认为,至少在不远的将来,保险开支的增长趋势仍会继续。其它增长主要因为2004财年公司实施了FASB紧急事项工作小组第02-16号文件(EITF 02-16)——《代售商收自卖方的现金报酬之会计处理》(Accounting by a Reseller for Cash Consideration Received from a Vendor)。以前,商家从供应商处收取的广告支持费用在会计时一直作为广告成本的降低处理的,而根据这份文件,这笔费用要作为当年采购费用的降低处理。EITF 02-16文件的实施使公司2004财政年度的税后净收益减少了约1亿4千万美元,或每股0.03美元。

2003财政年度,公司的运作、销售及一般行政开支占总净营业额的百分比为17.4%,比2002年的17.2%增加了0.2%。这部分开支增长主要在于保险成本升高了,包括医疗、财产和灾害保险,其占净营业额的百分比较2002年增加了0.1%。其余的增长主要在于员工薪金和相关的支出增长了。

利息成本

2004财政年度,公司债务及资本租赁的利息成本(扣除了利息收入)在净营业额中所占百分比较2003年降低了0.1%,原因主要在于公司负债额大,因此平均利率较低,以及公司的固定可变换汇换率(fixed to variable interest rate swap program)方案的积极影响。

2003财政年度,债务及资本租赁的利息成本(扣除了利息收入)在净营业额所占百分比比上一年下降了0.2%,这主要是由于公司负债额大,利息率较低,以及努力减低了平均库存而对负债融资需求减少和公司的固定可变换汇换率方案的积极影响引起的。公司降低平均库存的努力包括关注存货水平、减少门店后台库存量和装箱拖车数量。

净收益

2004财政年度,公司持续运营机构净收益达89亿美元,比2003年度增长了13.3%。2004年,公司持续运营机构的净收益增长速度高于净营业额(11.6%),这主要因为毛利率提高,而净利息开支有所降低。上文已经讨论过,2004年,公司的运作、销售及一般行政开支增加,另外我们又拿出1亿5千万美元作为在德国的递延税资产的备抵跌价损失,因此毛利提高和净利息开支减少受到部分冲抵。2004财政年度,德国实施新税法,我们重新评估了在德国的递延税资产的可复原性。备抵跌价损失增加也使公司的有效税率由2003年度的35.2%增长到2004年的36.1%。

公司净收益较2003财政年度增长了13.8%,上文说过,主要原因在于持续运营机构收益比上年增长了13.3%,另外公司还从出售McLane这笔交易中得到了1亿5100万美元税后收益。

2003年度,公司持续运营机构净收益为78亿美元,比2002年度增长了21.2%。2003年公司持续运营机构的净收益增长速度高于净营业额增长(12.6%),主要因为毛利率提高,净利息开支减少。上文提到过,2003年公司的运作、销售及一般行政开支增加,因此毛利提高和净利息开支减少受到部分冲抵。并且,美国财务会计标准委员会第142公报——《商誉及其它无形资产》(Goodwill and Other Intagible Asets)的实施,对比较2003和2002年度公司净收益有一定影响。如果不摊销商誉的话,2002年度公司的净收益将增加2亿3500万美元,平均每股基本收益也将提高0.06美元。

商誉会计处理的变化对公司2003年的有效所得税率也有积极影响。2003年,我们的有效所得税率为35.2%,而2002年为36.2%。如果2002年就实施了该项会计变动,公司该年度的有效所得税率会是35.5%。

以上因素导致公司2003年度净收益比2002年提高了20.7%。

沃尔玛商店版块

2004和2003财政年度,沃尔玛商店版块净营业额较上年都出现了增长,原因在于公司运行的扩张方案,另外这两年的可比店销售额也分别增长了3.9%和5.7%。该版块2004年的可比店销售额增长速度不及2003年,这是经济疲软、服装销售不理想所致。我们的扩张方案包括开设新店、将折扣店改建为超级购物中心,可增加营业面积的门店迁移,以及现有门店的扩建。2004年度,沃尔玛商店版块的扩张包括:新开了41家折扣店、15家邻里市场以及213家超级购物中心(包括把130家原有的折扣店改建为超级购物中心,或迁移别处)。我们还关闭了一家沃尔玛商店。2004年度,我们通过扩张增加了大约3400万平方英尺(或8.8%)的门店面积。2003年度,该版块的扩张内容包括:新开了43家折扣店、18家邻里市场和192家超级购物中心(包括把122家原有的折扣店改建为超级购物中心,或迁移他处)。2003年,我们通过扩张方案新增了大约3200万平方英尺(或9%)的门店面积。

2004年度,该版块营业收益占净营业额的百分比较2003年有所下降,这是由于运作、销售及一般行政开支增加了0.4%,但毛利率同时较上年提高了0.3%,因而冲抵了部分开支。虽然下半年服装减价幅度加大,但总毛利率仍有提高,主要原因在于,我们优化了商品组合以及开展了全球采购。2004年度,沃尔玛商店版块的运作、销售及一般行政开支占营业额百分比较2003年有所上升,主要因为公司全年的保险及广告开支增大。

2003年度,本版块营业收益占总营业额的百分比较2002年度有所增长,这是因为毛利率提高了0.2%,从而冲抵了运作、销售及一般行政开支占营业额比例升高的那部分。2003年,该版块毛利率提高是因为我们优化了商品组合,降低了折损、减少了减价销售。2003年,本版块的运作、销售及一般行政开支占营业额的比例高于2002年,这是因为全年保险支出增加,下半年的公用事业费用(主要是电费)增多。

山姆俱乐部版块

2004和2003年度,山姆俱乐部版块净营业额连续增长是因为我们运行的扩张方案,而且这两年的可比店销售额也分别增长了5.3%和2.3%。该版块2004年的可比店销售额增长速度高于2003年,主要因为我们重申了对商业会员的关注。2004和2003年,本版块分别增开13家和25家俱乐部。通过扩张,山姆俱乐部的门店面积在2004和2003年分别增加了200万平方英尺(或3.6%)和400万平方英尺(或6.4%)。

尽管与2003年度相比,2004年本版块营业收益占净营业额的百分比只略有增长,但营业收益本身却增长显著,达到10.1%,这是因为可比店销售额大幅增长,同时我们还密切了与沃尔玛商店版块的合作,从而降低了开支。

2003年度,本版块营业收益占营业额百分比较上年有所下降。与2002年度相比,2003年俱乐部的毛利率以及其它收入——主要是会费——占营业额之比保持不变,但营业开支占营业额之比却增加了0.3%,这是由于保险成本、财产税及食品经销成本增加的缘故。

海外版块

我们的国际零售版块包括公司在阿根廷、加拿大、德国、韩国、波多黎各和英国独资企业,在中国的合资企业,以及在巴西和墨西哥持多数股权的分支机构。另外,我们还持有日本西友公司37.8%的股权。

2004年度,海外版块净营业额增长有两方面的原因,其一是本身运营业绩有所提高,其二是实施了扩张计划。2004年度,除开迁移和关闭的门店,海外版块共增开了83间门店,新增900万平方英尺(或8.5%)的营业面积。另外,外币汇率浮动使海外版块营业额转为美元计算时较为有利,等于凭空添了20亿美元。海外版块的营业收益也因外币汇率浮动而增加了8100万美元。

2003年度,海外版块净营业额增长也有两方面的原因,其一是本身运营业绩有所提高,其二是实施了扩张计划。2003年度,除开迁移和关闭的门店,海外版块增加了118家门店(包括收购而来的Amigo连锁店),新增了900万平方英尺(或9.1%)的营业面积。此外,外币汇率浮动也使2003年度海外版块营业额转为美元计算时增加了4700万美元,期间海外版块的营业收益也因外币汇率浮动而增加了1700万美元。

2004财政年度,我们在英国的子公司——ASDA的年收入占整个海外版块净营业额的45.6%。在公司的合并收益表上,2004、2003和2002年ASDA的年收入分别为217亿美元、181亿美元和153亿美元。

2004年度,海外版块营业收益占营业额的百分比较2003年有所上升,这是因为毛利率提高了0.4%,毛利提高还冲抵了由于实施EITF 02-16号文件而造成的营业开支增长。根据EIFT 02-16号文件,卖方提供的某些资金赞助以前作为开支降低进行记帐,但现在却要作为购买存货成本降低进行会计处理。毛利率提高是因为利润较高的日用百货在海外版块净营业额中所占比例整体提高的缘故。

2003年度,海外版块营业收益占净营业额之比较2002年也有提高,这是因为毛利率提高了0.4%,而同期内营业开支占净营业额之比却下降了0.8%。美国财务会计标准委员会第142号公报的实施也影响了2003和2002年度营业收益之比。根据第142号公报,2003年度公司没有记录任何商誉摊销。如果2002年度财务报表按同样的方法记帐,2003年度海外版块营业开支占净营业额的百分比较2002年将会降低0.2%,而不是上文所说的0.8%。而且,这样算来,2002年度海外版块的营业收益将增加2亿1600万美元,达到15亿美元。如果第142号公报早在2002年就开始实施了,那么2003年度海外版块的营业收益比上年的增长幅度将从57.2%减少到34.4%。

公司在海外市场的财务业绩受多种因素影响,如外币汇率改变、经营所在国市场经济疲软、税法调整、政策变化等等。为了尽可能的减少外币贬值的风险,为此公司采取了以所在国本土货币经营等措施。

")