一、给制造商的提示

1.不容否认的发展潜力

虽然B2C销售的冲击因不同的行业部门而不同,但是,它的长期发展潜力是不容否认的。对于从事旅游、音乐、书籍、娱乐和金融服务的企业来说,确有必要把互联网看作是一种正在迅速发展的特殊的销售渠道。这些部门的企业必须已经有一个明确的B2C战略。

但对于食品杂货部门来说,情况就不一定是这样。对这一部门来说,在可预见的将来,电子商务还是一个极为有限的渠道。上世纪90年代末对于电子商务的天花乱坠的宣传已经偃旗息鼓,B2C渠道能够占据食品杂货市场超过10%的份额的可能性微乎其微,在短期到中期内(2010年前),它的市场份额大约能达到5%左右。总的来看,制造商没有必要修改他们的结构或战略,以应对这一新兴渠道所带来的机遇和挑战。

受电子商务影响最大的食品杂货部门有酒类、超级美食和用作礼品或聚会的包装精美的物品。相应地,在这些市场运作的制造商需要对电子商务进行更多的投资,并积极地与他们的顾客的电子商务战略合作。

制造商在评估在线购买对他们的特定业务可能产生的影响时,需要考虑以下这些驱动电子商务的因素:

. 互联网使用率比以前更高;

. 互联网声音识别和可上网手提设备的推出将在几年之内产生影响;

. 愿意在线购买的人越来越多,例如,佐治亚大学的一项调查显示,79%的消费者准备在线购物,而43%的人已经在网上购买过东西,而前一次调查中,这两个比例分别是48%和14%;

. 每周一次的购物失宠,Mass Market Retailers(大众市场零售商)在2001年3月做的一项调查显示,有四分之三的美国购物者乐意取消每周一次的食品杂货购买;

. 传统零售商纷纷增加对在线商务的投资,他们纷纷借鉴塔斯科(Tesco)的成功实践,塔斯科的USD657 B2C业务模式已经盈利,而且吸引了很大一批一般不会去塔斯科商店购物的消费者。

在短期到中期内,大部分的B2C业务都集中在少数几个国家。因此,制造商还没有必要采取一种覆盖所有国家和地区的B2C电子商务战略。今后几年之内,最重要的B2C市场还是美国(占据食品杂货产品B2C全球销售额的接近一半)、英国、德国、法国、斯堪的纳维亚半岛地区(北欧四国:瑞典、挪威、丹麦和冰岛)和比荷卢三国经济联盟(比利时、荷兰、卢森堡)这么几个国家。

2.全面地看待网络公司的破产和关闭

网络公司(.com公司)的繁荣只持续了两到三年,从1998年到2001年。这些公司的大起大落令各行业对于互联网业务的生存能力和发展潜力报以深深的怀疑。

因此,制造商应以一种历史的观点全面地看待过去的三年,这点是很重要的。我们在上世纪90年代末看到的是作为一种新生事物的互联网的爆炸性起步,以及一大群“鼠标加水泥”的行业的迅速产生。互联网媒介,加上过剩的风险投资资本,和一种淘金的思维状态,足以让这种爆炸发生。但是,消费者并没有准备好到网上去买东西,而且就连这微乎其微的网络购买需求,许多电子零售商也没有建立起自己的配送系统来满足。

食品杂货部门的电子商务公司的破产和重组在2000年末到2001年中这段时期达到高潮,在美国,这些倒闭及重组事件所涉及的金额之高,使得它们屡上媒体报道的头条。主要的事件有:

. 2000年9月:Streamline将其在华盛顿和芝加哥的业务以1200万美元的价格出售给Peapod。

. 2000年11月:总部均在马萨诸塞州的Westwood的Streamline.com和Shoplink.com宣布了停止贸易的计划。这两家公司都是用空调货车为顾客送货的。

. 2000年10月:Priceline Webhouse Club公司关闭。该公司的网站允许顾客为食品杂货自行出价。

. 2000年11月:Webvan宣布对通过USD75下的订单收取送货费。

. 2001年7月:HomeRuns.com关闭。Hannaford Bros. 超市连锁1996年发起建立了这家网络公司,为波士顿地区的三万户家庭服务,2000年的销售额一度增至3000万美元。由于塞浦路斯集团(Cypress Group)于2000年收购了Hannaford的股权并向HomeRun.com 注入1亿美元的投资,这家网络公司得以多维持了一段时间。它的倒闭使得Peapod(属于阿霍德)成为波士顿市场唯一的一个重要的在线食品杂货零售商。

. 2001年7月:Webvan Group停止营运,这是截至当时最富戏剧性的破产案件,Webvan在两年之内花掉了10亿美元,它发行上市时,公司的评估价值达87亿美元。

风险资本因这些破产而迅速干涸。到2002年初,网络行业进入了合并时期,特别是在更为成熟的B2B的渠道,在食品杂货/零售部门,已经出现了四家大的B2B网络中心(WorldWide Retail Exchange、GlobalNet Exchange、Transora和CPG Market)。

3.规模很要紧

过去三年的事实说明,规模对于互联网来说的确很重要。在B2C市场上,今后几年,不论是在整个行业和各个分类中,将出现一些大的合并。

随着行业的合并,制造商能够对B2C市场进行更好的分析,这有助于他们改进渠道策略。目前世界领先的电子零售商显然是亚马逊,它在2002年的销售额达39.33亿美元。而全球在线商务销售额超过888亿美元,从而可以得知,亚马逊占据全球市场的4.5%左右的市场份额。

因此,B2C商务市场的集中度并不比传统零售业的集中度高多少,传统零售业中,沃尔玛(2002年的销售额为2,577亿美元)现在大约占据全球销售额的3.1%。分析一些市场分散度较高的特定地区,也能得出类似的结论,如欧洲、亚洲和拉丁美洲。

审视B2C电子商务的市场集中趋势时,对于制造商而言,按行业分类(category)和国家来考虑市场份额,无疑更有意义。在最发达的行业分类(书籍电子零售)中,美国三大出版商占据了B2C商务的80%的份额,而在巴西(那里的供应链远没有美国发达),根据Baquia.com的统计,大约有一千家出版商在这个市场竞争,没有一家的市场份额超过 2%。

美国模式表明,每一个市场或行业分类将被两个玩家所主宰。

4.与电子零售商合作及共享数据的必要性

一些民意调查也进一步证明,B2C渠道还处于发展的初级阶段。IRI的eVentures Group进行的民意调查比较了7,900名购物者和75名公司主管的观点,其中一项惊人的发现是,消费者和CPG(消费包装品:consumer packaged goods)电子零售商的观点反差强烈。例如,要求提出不在网上购物的原因时,68%的消费者提到了送货成本(而只有22%的CPG电子零售商提到了这一原因),57% 的消费者提到了“不能亲眼看到产品”(而只有18%的CPG电子零售商提到了这一原因),只有11% 的消费者提到了“对电子零售商缺乏信任”(而36%的CPG电子零售商提到了这一原因)。

如此强烈的认知反差说明,制造商和电子零售商之间迫切需要更多的合作。IRI的调查中,不到25%的电子零售商帮助制造商收集数据,而只有30%的制造商向电子零售商提供消费者调研结果、直销人员或促销优惠。

5.将网络作为市场营销手段,做到无处不在

制造商必须认识到,互联网还处于不断演化的阶段,在现在这段世界,重要的是尽可能做到无处不在。对零售商来说,仅依靠自己的网站来宣传产品和服务于消费者及供货商,是远远不够的。虽然这个道理显而易见,但是,事实上,很少有制造商完全开发了网络作为一种市场营销工具的潜力。

广为采用的一种做法是,在互联网B2C商务业务生命周期的第一阶段,许多企业就急匆匆地创建虚拟商店。他们本来希望,虚拟商店能够使消费者多一些可选择的、经济而便利的购物手段,从而提升消费者的购物体验。

但是,最近以来,这些企业已经开始意识到,互联网提供的潜在机遇很多,实际交易业务只是其中的一个。互联网使企业能够接近更大范围的观众。许多零售企业都认为互联网作为一种交流手段的价值比实际的在线商业收益更大。他们将互联网视为提高商店客流量和顾客光顾率以及吸引新顾客的一种市场营销手段。

利用互联网的交互功能,零售企业开始通过电子邮件给顾客发送广告,取代传统的通过报纸进行的媒体广告方式。更进一步,他们还认识到互联网能够以一对一的方式发布关于新产品、促销和店内活动的信息,而以前是不可能做到这一点的。这样能改善每个商店和它的购物者之间的关系,最终实现这样一个目标,即在竞争日益激烈的市场中,能留住现有的顾客群并吸引新的顾客。

6.B2B交易平台

尽管本报告主要是研究B2C发展趋势,但是,我们在此必须强调指出,B2B正变得越来越重要,因为许多制造商希望凭借B2B来大幅削减供应链成本。

根据国际数据资讯公司(IDC)的预测,到2005年,B2B电子商务的年平均增长率将为76%,占据电子商务收入的86%。欧洲有望在这一时期大幅增加它的B2B电子商务份额,它的全球份额将从20%增加到34%。

制造商正在提高他们对于世界各主要的B2B交易平台的参与程度,这些主要的交易平台有Transora、WorldWide Retail Exchange(WWRE)、GlobalNet Exchange(GNX)和CPG Market。尽管如此,制造商与供应商之间的交易中,通过这些交易平台进行的还不到1%。因此,许多观察家认为,还会有进一步的合并,也可能是Transora和WWRE或GNX的合并。2001年底,Transora将它的员工人数从164 裁减到140。

B2B交易平台的全球合作和发展受到技术不兼容的阻碍。全球商务促进委员会(GCI:Global Commerce Initiative)的重要性在于,它寻求协议的标准化并解决诸如支付之类的问题。

7.在线食品杂货零售的最佳实践

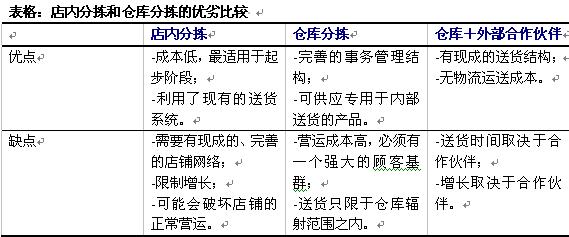

关于在线食品杂货零售的许多讨论都是围绕着什么是最佳的订单分拣系统而展开。针对这一问题,人们分成两大阵营,一派认为从现存的店铺进行分拣是最佳的,另一派则认为应该从与店铺分开的专门的仓库分拣。下面我们讨论了两个在实践中最成功的模式:Tesco.com和Albert.nl。还讨论了一个例子:LeShop.ch。它除了有一个独立的仓库之外,还有一个外部的负责送货的合作伙伴。

塔斯科网站(Tesco.com)的店铺分拣模式(store picking model)

塔斯科(Tesco)是最广为人知的在B2C渠道做得最成功的企业。它的店铺分拣系统(store picking system)为许多企业所抄袭,包括美国的隋福威(Safeway)在内。塔斯科于1996年进军在线业务,2002年产生了6.57亿美元的年度销售额,是极少数赢利的在线食品杂货企业之一。

塔斯科的大多数食品杂货产品都没有配备仓库(许多这样做的电子零售商都失败了),而是从现有的店铺中进行手工分拣订单。这种做法的优势在于降低了启动成本,因为它利用了现有的店铺网络和基础运送系统,同时还削减了运营成本,因为这样就不必要专门建造大型的仓库。而且,由于每个店铺都充当了自己的仓库,这样就能保证,几乎在英国的任何一个地方,货品都能够在短时间内送达。塔斯科遍布全英国的近700个店铺中,几乎有半数充当了店铺分拣基地。登录塔斯科网站(Tesco.com)之后,顾客输入的地址就被连接到离他们最近的基地店铺,该店铺所有的商品范围决定了顾客在线能购买到什么。如果顾客选中了商品,该商品由印有专门标志的全封闭空调货车送到他们手中。司机的送货范围在30分钟车程以内,而这样就可使塔斯科的服务基本上能够抵达英国96%的人口。

塔斯科的网站上提供25,000种产品,包括食品和非食品。 除了塔斯科商店中供应的食品杂货和有限的一些非食品商品之外,作为“仓库(warehouse)”营运的一部分,网站还为顾客提供无缝接入到更多的非食品商品和服务,包括服装、书籍、DVD碟片、CD碟片、电器商品、游戏和鲜花。这些产品的一部分由专门的邮购公司Grattan提供。顾客还可以登录到塔斯科的金融服务。

目前,塔斯科的在线服务有100万的注册会员,平均每周有85,000名顾客会通过塔斯科网站订购商品。每份购物订单,塔斯科收取8美元的费用,但是,从2002年5月起,为了减少高峰流量,它开始试用一个根据订货地点而定的三级递进的收费系统。

虽然塔斯科网站目前使用店铺分拣系统,从而不需要建立专门的仓库,但是,在未来,随着需求的增加,它的店铺网络就可能满足不了。

塔斯科还通过Groceryworks.com在美国积极地开展业务,Groceryworks.com是一家基于互联网的食品杂货家庭购物服务企业,隋福威拥有该企业50%的股份,塔斯科拥有35%的股份。塔斯科主要是为GroceryWorks的基于店铺的分拣系统提供技术。该网站于2002年2月启动。

Albert.nl的仓库分拣系统(warehouse picking system)

Albert.nl 是荷兰阿霍德(Ahold)的电子商务运营机构,于1999年成立,它的网站提供阿霍德的所有国内产品。

和塔斯科不一样,产品从阿霍德的仓库直接递送到顾客那里。阿霍德认为这种方式最有增长潜力。考虑到市场的潜力,它认为,店内分拣模式迟早会影响到商店的正常运营。

Albert.nl的商品可以送达大约55%的荷兰人口,在阿姆斯特丹和鹿特丹周边的主要人口聚集区的送货能力最强。顾客的平均购物金额在111美元左右,每月平均购物两次。每次的送货费用为6.9美元,每个订单的最小金额规定为50.7美元。

根据阿霍德方面的消息,其互联网业务即将开始盈利,2002年的总业务量在4300万美元左右。然而,就未来增长潜力而言,由于采取了基于仓库的分拣模式,阿霍德面临两难,如何能在不增加仓库投资的前提下扩大业务覆盖范围。短期来看,它可能会利用现有的仓库来为更大范围内的顾客提供商品,只有在需求足够大时,才会建造新的仓库。

LeShop.ch

另外一个网络公司的成功传奇是瑞士的食品杂货商LeShop.ch。在2003年1月之前,瑞士零售商Bon Appétit拥有它54%的股份,之后它被出售给ShoppingNet Holding,后者计划在2005年底前让它盈利。这家企业占有瑞士在线零售市场75%左右的份额,2001年的销售额达700万美元,但是,公司认为,要实现盈利,销售额必须达到3500万美元。根据目前的增长水平,预计在三年之内将会实现盈利。

LeShop.ch在苏黎世附近的Bremgarten有一家仓库。该仓库的部分商品由Bon Appétit供应,和LeShop.ch直接签约的厂商只提供奶酪、面包之类的新鲜产品。送货由瑞士国家邮政快递服务负责,保证第二天送到。由于送货业务外包,LeShop省去了一笔建立自己的送货网络的费用,而且可以充分利用完善而有效的全国邮政服务的优势。然而,和塔斯科及阿霍德更有时间弹性的送货不同,受快递服务的送货结构的制约,LeShop的货物只限于晚间送达。

此外,由于食品是装在标准的邮政包裹中,而且不是使用专门的空调货车运送,这样就大大限制了食品的种类,而且无法售卖冷冻食品。该网站提供约5,000种食品,包括新鲜食品、烤面包、精致菜肴、护肤美容品和家用品等等。冷藏食品放在特制的有冷却装置的盒子里。送货费用为12瑞士法郎(折合8.31美元)。

哪种模式更好?

以上三个在线食品杂货商的主要区别在于,他们选择了不同的分拣和送货系统。塔斯科认为店内分拣在短期内是最有利可图的,而阿霍德则认为店内分拣影响了客流,是未来发展的障碍。但是,塔斯科认为它的基于店铺的结构并不会限制增长,可以适应顾客数量成十倍的增长。在更长期,如果顾客需求量超过店铺分拣容量,也不排除采用基于仓库系统。

好像互联网食品杂货零售的成功模式不外乎是根据当地市场的需要和结构,树立一种最具成本效益的、切实可行的经营思想。塔斯科通过采取相对较为简单的店内分拣获得增长,Albert还在孜孜探求一个足以支撑它的雄心发展计划的顾客基群,和完善送货系统。另一方面,LeShop将送货业务外包给国家邮政服务,节省了建立自己的系统的费用。不足之处在于,这种做法限制了食品供应种类,而且无法售卖冷冻产品。

")