看到沃尔玛有一次牢牢占据拉丁美洲第一大食品杂货零售商的位置,并不令人惊奇。这位来自北美的零售商的销售额比另外三个最大的零售商的销售额加起来还要多,而且这一差距在将来一定还会加大,因为沃尔玛将拉丁美洲视为它优先发展的区域之一。

注:e – 估计值

* 销售净额反映国际零售商在拉丁美洲的股权部门的销售额,而零售旗帜销售额反映零售商在这一地区的业务和股权部门的销售总额。

** CCM 与科斯托克成立了合资企业,股份各占一半,因此,科斯托克销售额的一半并入了CCM的销售净额,然而,这对于零售旗帜销售额没有影响,因为科斯托克自己也出现在排名中。

数据来源:M+M Planet Retail - www.planetretail.net

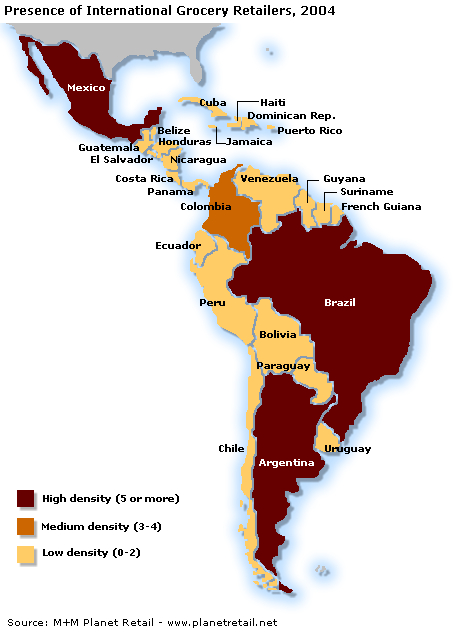

沃尔玛统治拉丁美洲

墨西哥继续驱动沃尔玛在这一地区的增长,销售额增长16.7%,达106.58亿美元。墨西哥占沃尔玛拉丁美洲业务总量的80%多,尽管在过去一年半,沃尔玛在其它市场(波多黎各和巴西)的活动增加,但是,在中期内,墨西哥依然占据其拉丁美洲业务的大头。去年,沃尔玛继续在墨西哥大肆扩张,新开410家门店,主要集中在它的Bodega Aurrerá超级商店业态。在波多黎各,沃尔玛去年完成了对Supermercados Amigo的接管,从而确定其在这一市场的领导地位,市场份额扩大一倍,超过22%。

另外,沃尔玛还大力加强了它在巴西的地位,通过从阿霍德手中收购Bompreço,成为巴西第三大零售商。Bompreço业务领域主要在巴西东北部,有大约120家门店,包括大卖场、超市和迷你市场。收购Bompreço之后,沃尔玛在巴西的门店总数达340家左右,包括超级商店和仓储会员店。最后,沃尔玛还在阿根廷有业务,其规模相对较小,迄今为止,沃尔玛对于在阿根廷的扩张一直很谨慎,但是阿根廷经济的重新兴起也许会推动沃尔玛的脚步。

家乐福受益于更稳定的宏观经济

2002年,由于家乐福的主要市场巴西和阿根廷的货币贬值及经济形势的不稳定,家乐福的业绩也受到拖累。而2003年对这个法国零售巨头来说是积极向上的一年。这个零售商充分利用了阿根廷经济的强劲反弹,阿根廷货币和巴西货币的稳定也帮助它提升在这两个市场的业绩,这两个市场占据家乐福在拉丁美洲地区销售的80%多。

不好的消息是,家乐福在2003年退出了智利。历经五年,家乐福依然没有实现成为这个国家第三大食品零售商的目标,而投资多达1.1亿美元,这促使它退出这一市场。在智利,家乐福遭遇到市场地位牢固的大卖场业态Lider (D&S)和 Jumbo (Cencosud)的激烈竞争。Lider作为折扣商店的市场地位强大,而Jumbo主宰了大卖场部门,被夹击在这两者之间,家乐福想寻求其中的市场战略空隙,但是没能对当地顾客产生足够的影响,最终只能退出。

墨西哥三重奏没能阻止沃尔玛的扩张

虽然Soriana、CCM和Gigante是最大的三家本地零售商,分别占据第三至第五的位置,但是,他们继续面临来自沃尔玛的越来越激烈的竞争,以及Oxxo等更小的竞争对手的挑战。实际上,迄今为止,只有Soriana挺住了竞争,提高了它在墨西哥的市场份额,虽然只提高了0.1%,而另外两家零售商连这么一点微小的增长都达不到。.

这三家零售商正在试图通过进一步的扩张和多元化、并在价格上更具竞争力来回击。为了达到这一目的,2003年7月,三家零售商成立了Sinergia de Autoservicios,这是一个旨在削减成本、提升利润的联合采购和运营联盟。但是,这个新的采购集团直至2004年7月才刚刚得到墨西哥反托拉斯当局的放行,因此,这一联盟的效益要到明年才会显示出来。

同时,如上所提,Soriana是三家中较为积极进取的一家,它积极尝试多元化和新业态扩张,如City Club仓储会员店和Mercado Soriana超级商店。这家零售商2003年总计新开20家门店,加强了它作为该国第二大零售商的地位。Soriana计划在2004年投资2.4亿美元开25家新店,是该公司有史以来开新店数量最多的年份。

作为扩张计划的一部分,Soriana去年新开13家类似的大卖场

CCM去年的扩张计划集中在消化它于2002年12月收购的法国零售商欧尚的大卖场和购物中心业务上。2004年,CCM计划投资1.8亿美元开17家新店和新餐馆,它认为这一行动将使它的总销售额上升6%至7%。

Gigante计划今年在墨西哥投资9500万美元,主要用于非食品新店的开张。2003年,竞争压力让这家零售商损失巨大。

总之,虽然这三家零售商都在努力使自己更有竞争力和维持增长,但是,缓慢增长的市场和沃尔玛的能耐,都是它们难以征服的困难,尤其是对Gigante而言。但是,也能看到一些积极因素:采购集团Sinergia终于被放行;经济有望今年重拾升势,增长率将达3.5%;三家都有积极的扩张计划。另一方面,由于沃尔玛计划至2005年中投资约6.5亿美元新开77家门店,在可预见的将来,竞争形势对这个墨西哥三重奏而言,不可能会轻松。

阿霍德仍在前10名,但不会保持太久

阿霍德以前在大多数拉丁美洲国家都有涉足,排名第六,这是因为它对南美业务的处理还没有反映到财务报表中。阿霍德决定离开南美洲,以获得资金、降低债务水平并集中发展它在美国和荷兰的成熟的、更稳定的市场。

因此,在过去12个月,阿霍德已经剥离了它在智利、厄瓜多尔、巴拉圭和秘鲁的所有业务。另外,在巴西,阿霍德将Bompreço零售网出售给沃尔玛,HiperCard信用卡业务出售给当地银行Unibanco。阿霍德在巴西的另一个店铺连锁G. Barbosa预计在短、中期内也会被出售。

阿霍德与智利零售商已经就出售在阿根廷的Disco达成交易,但是这一交易还有待阿根廷反托拉斯和竞争管理当局的批准。

一旦完成在南美的业务剥离,阿霍德在这一地区的业务将仅剩它与中美洲零售商La Fragua和CSU的合资企业CARHCO,阿霍德拥有该企业33%的股份。阿霍德在这一地区的重要性将大大减弱,它的排名将从过去的第三下降到非常靠后的名次。

卡西诺牢牢占住自己的地盘

待到阿霍德完全退出南美,卡西诺将成为拉丁美洲最重要的国际零售商,业务涉足6个国家,包括巴西和阿根廷这两个战略市场。自1998年以来,卡西诺就在这一市场上积极活动,通过一系列全资或部分投资企业的组合,它获得了一个主要的市场地位。2003年,卡西诺成为拉丁美洲第三大零售商,零售旗帜销售额达65.36亿美元。卡西诺去年的业务增长主要来自于巴西零售商Companhia Brasileira de Distribuiçao (CBD),它拥有该企业24%的股权。2003年,CBD的销售净额上升14.3%,达33亿美元。推动销售增长的主要是CBD在2002年末从Jerónimo Martins手中收购的所有Sé 超市连锁店的改旗易帜。

此外,CBD和Sendas成立了一个合资企业,双方各占一半股权。这个名叫Companhia Sendas de Supermercados的合资企业还有待巴西反托拉斯当局CADE的最后批准。如获准,Sendas的60家Sendas超市和8家Bon Marché大卖场将与 (已经改旗易帜为CBD的Extra)CBD在Rio de Janeiro州的29家超市和9个大卖场合并。另外,CBD还表示出对阿霍德的G. Barbosa超市业务的兴趣,计划扩大它在巴西东北部的影响。但是,CBD认为阿霍德对这一连锁的要价太高,双方的谈判陷入僵局。

智利零售商的实力因收购而增强

智利两家最大的零售商又一次跻身前10名,这并非出于偶然。D&S和Cencosud之间的竞争升级导致一系列的收购,包括收购两个主要国际玩家家乐福和阿霍德在智利的业务。

D&S通过接管家乐福在智利的业务(在圣地亚哥的7个大卖场)加强了它的市场领袖地位。另外,它将旗号统一为Lider,取消了Ekono和Almac超市旗号。这一新战略的目的是减少成本,提高效率,以进一步提高D&S在智利市场的领导地位。D&S还改变了它的定价策略,弃用传统的特价商品策略,取而代之的是每日低价策略(EDLP)。

但是,Cencosud的扩张更为咄咄逼人。它接管了阿霍德在智利的业务Santa Isabel。这家零售商还在完成在阿根廷对Disco (阿霍德) 的收购,这一收购还需等待阿根廷竞争委员会的批准。如果这桩收购交易成功,将是有史以来由拉丁美洲本土零售商支配的最大的跨境业务,并使Cencosud在阿智巴三国市场上获得总体的领导地位。Cencosud还接管了Las Brisas,一个拥有17家超市和两家Extra大卖场的当地连锁。

两家公司都到金融市场上为这些收购筹措资金。Cencosud在圣地亚哥和外国股票交易所将其股本增加了20%左右,D&S计划在月末发行新股以将资本额提高到2.5亿美元。

Cencosud收购Santa Isabel,提高了它在智利的市场份额

波多黎各:小国的份量

虽然是小国,波多黎各却是拉丁美洲所有国家中经济最强劲的,生活水平也是最高的。它还是这一地区集中度最高的市场,最大的5家零售商所占销售额的比例超过55%。结果,令人惊愕的,有五家在波多黎各经营的零售商(三家本土,两家美国)进入了前30名,排名在第20名至第28名之间。

Pueblo是最大的波多黎各本土零售商,去年业绩不佳,排名下降四位,正在破产边缘挣扎。自从1993年以来,Pueblo一直是委内瑞拉的Cisneros集团的一分子。Pueblo现正改造它的超级商店,以使经营重回正轨。

另外,还有两家在波多黎各有业务的美国零售商进入了前30名:凯玛特和沃尔格林。这提醒人们美国零售商在波多黎各的重要影响,他们控制了市场的一大块份额。

本地赢家

拉丁美洲的经济特性让本土零售商很难成功。基础设施不足、腐败、融资渠道的缺乏和不稳定的消费市场只是本地零售商在拉丁美洲要面对的其中一些问题。因此,这一地区在过去10间经历的缓慢而无情的政治演变对诸如Sendas和Modelo Continente之类的零售商造成不小损失,使它们无法和卡西诺或家乐福之流竞争。尽管困难重重,本地零售商中还是不乏深谙本地市场的翘楚。

去年,阿根廷的Coto和La Anomina的销售额增长强劲,这两家公司都充分利用经济复苏高潮大开新店。反映在我们的30位排名中,Coto的排名上升了五位,提高到第15名,而La Anomina进入第26名。

Coto成为阿根廷本土最大零售商

E.Wong因在秘鲁的强大主导地位而进入第19名。这家零售商在过去5年的增长态势一直不错,它的目标使在2005年底销售额达8.5亿美元。2004年间,E.Wong将在利马开出三家新分店,总店铺数将达30家。在首都之外开店也被列入扩张计划中。

Ecuadorian Supermercados la Favorita在2003年间的销售额也显著增长了18%,这要归功于它的牢固市场地位和多元化经营,其业务从大卖场到玩具店。这家企业在本国市场占据约25%的份额。

最后,墨西哥的便利店运营商Oxxo在去年获得了令人惊愕的30%的销售额增长。是前30名中增长速度最快的,它计划2004年新开约600家商店,看起来没有一点放慢脚步的意图。相应地,Oxxo的排名上升一位,名列第八。

(作者:Carlos Hernandez,翻译:鲍碧瑶,编辑:陈红余)

")