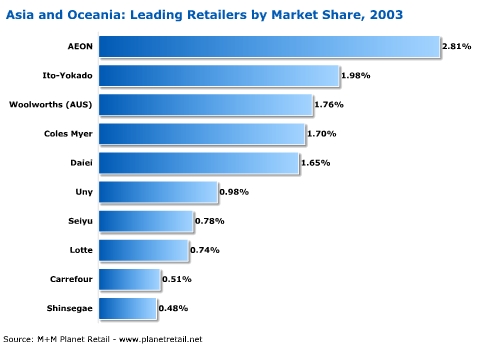

2003年,永旺(AEON)巩固了它在亚太杂货市场上的领先位置。事实上,虽然近年来日本零售业不景气,但该国零售商在亚太地区排名上依然独领风骚,占了30强的一半以上席位,其余的商家大多来自澳大利亚、韩国、香港和新西兰。因此,尽管亚太地区是知名国际零售商的主要扩张目标,但客观的说,外来商家占据的市场仍然非常有限。2003年亚太地区30大零售商商家名称

注: * 沃尔玛持有日本西友公司37.8%的股份,但却未将西友公司合并入账。b – 10个月交易期。c – 净营业额中合并统计了乐天百货公司(乐天百货店、Lotte Mart、Lotte Super、LotteShopping.com、乐天影院)、Korea Seven和Lotteria Co Ltd.的业绩。来源: M+M Planet Retail - www.planetretail.net 2003年亚太地区知名零售商(按市场份额排序)

注:图中从上至下依次为:永旺、伊滕洋华堂、伍尔沃斯(澳大利亚)、科尔-迈尔、大荣、太古城、西友、乐天、家乐福、新世界

永旺领军群雄

2003年,永旺集团净营业额增长了16.3%(以本币计算),从而扩大了其在排行榜上的领先优势。其实,由于季节反常影响了夏季商品销售,同时日本杂货业减价风行,过去一年里永旺集团旗下各零售公司的业绩并不理想。不过,永旺集团仍然实现了显著增长,这与它的“支持-兼并”战略是分不开的,它的惯用做法是对经济状况不佳的对手施以援手,战略性的购买后者的一定股份,然后全面收购。于是,我们看到,2003年永旺把业绩不佳的Mycal招至麾下,战略性的持有了关东地区中型超市运营商Kasumi、总部位于东北地区的DIY运营商Sundy Co Ltd以及北海道中型大卖场运营商Posful Corp(前身为Mycal Hokkaido)的部分股权。由于Kasumi现在已经隶属永旺集团,因此未单独列入30强排名。2003年,Kasumi的净营业额达到19亿7300万美元。

尽管取得了如此显著的成绩,永旺集团却没有丝毫放缓增速的意图。2004年,结合本身强劲的自然扩张,以及可能的收购机会,预计它会继续拉开与排名第二的伊滕洋华堂之间的差距。今后10年,永旺的目标是把营业额提高到7万亿日元(约合640亿美元),跻身全球10大零售商之列。相形之下,伊滕洋华堂采取了谨慎的增长战略,抑制了新店开张及市场巩固步伐,转而将重点放在提高现有营业网点的业绩。虽然旗下的7-11便利连锁店在整个亚洲都取得了长足的进步,伊滕洋华堂的其它零售公司却没有这么好的表现,去年净营业额(以本币计算)只有名誉增长。

SATY是Mycal公司在日本的大卖场旗舰店。2003年末,Mycal被永旺吞并

澳洲商家打入前三

2003年,日本商家雄霸三甲的格局终于被打破了。来自澳大利亚的伍尔沃斯和科尔-迈尔双双超过大荣,分别位列三、四名。几年来,为了控制债务,实现复兴,大荣不断出售资产,业绩也一直在下滑,2003年也不例外。这一年里,公司净出售了241家门店,净营业额也因此下降了9.4%(以本币计算)。2004年大荣还将进一步优化,这是该公司新的三年复兴计划的部分内容——尽管被删减的大部分都是非食品类零售。

大荣的光环黯淡的同时,伍尔沃斯和科尔-迈尔却在为争夺澳大利亚第一大商家而打得不可开交。催动这两大商家业绩增长的是他们旋风般的进入了加油站零售,只要光顾他们的超市和酒铺,到相关加油站消费可享受折扣。2003年5月,科尔-迈尔与壳牌公司(Shell)达成合作,允许前者在旗下的598家加油站以自己的折扣价销售壳牌汽油。伍尔沃斯很快予以反击,几个月后,他们和加尔泰石油公司(Caltex)组建了一家合资企业。不过,科尔-迈尔的汽油折扣方案显现能更有效的把消费者拉回店里,2004年这一点会更清楚的体现出来。在其它领域,伍尔沃斯继续扩大其在酒类上的影响力,争取短到中期内,实现酒类年营业额25亿澳元(17亿美元)的目标,但眼下它的目标是澳大利亚休闲及康乐集团(Australian Leisure & Hospitality Group),如果成功收购,伍尔沃斯在昆士兰市场占有率将大大加强。

Coles Express加油站前庭店在澳大利亚的全面推出帮助科尔-迈尔走向恢复,实际上它的业绩优于其主要对手伍尔沃斯。

30强中还有一位澳大利亚商家——富兰德(Foodland),它的进步也很迅速,从2002年的19名跃至第13位。短短一年时间,富兰德的净营业额增长了38.2%(以本币计算),当然这也是收购新西兰伍尔沃斯的反映。

亚洲其它商家景况不佳

对许多知名的亚洲零售商而言,2003年境况有点艰难。事实上,30强里的26个亚洲商家中,2003年有11家净营业额出现了零增长或负增长(以本币计算),他们大部分是日本商家,如大荣、太古城、生活、丸越、东急连锁、Lawson、Okuwa和Inageya,一些韩国零售巨头,如乐天和新世界业绩也很差。

2003年,日本和韩国市场的消费性支出仍然萎靡不振,人们对价格更加在意。比如在韩国,面对遍地生根的大卖场,百货商店的压力加大,经营难度更大。

虽然经济环境有诸多不利,2003年仍然有很多日本和韩国商家实现了业绩增长。特别值得一提的是韩国的LG Mart,它的净营业额增长了38.9%(以本币计算),这是因为2002年中LG集团下属的大卖场和百货商店统一并入了LG Mart。

过去一年,亚洲商家几乎没有地理扩张。最近在上海开店的全家(FamilyMart)是30强里唯一进入新市场的亚洲商家。不过,这并不是说,亚太地区里商家的地域扩张完全停止了。恰恰相反,虽然很少有商家进入新市场,却有多个亚洲商家集中全力在业已进入的市场里扩张。这方面动作幅度最大的商家有:永旺新开了100多家大卖场和100多家超市,全家和伊滕洋华堂分别在亚洲地区增开了1000家便利店。

非亚洲零售商:数量虽少,但影响不断增大

非亚洲零售商:数量虽少,但影响不断增大

受到亚太地区巨大增长潜力的吸引,同时也由于本土市场发展机会越来越少,非亚洲杂货零售商逐渐扩大其在亚太地区的营业网络。另外,许多国家放开了对外商投资的政策限制,更助长了这股潮流。虽然亚太许多市场的竞争也在加剧,但显然,非亚洲杂货商的营业网点只会越来越多。

不过,目前非亚洲杂货零售商的门店仍然有限。2003年,只有4家非亚洲零售商进入30强排名——比一年前也只增了一家。尽管如此,这些外来商家却是亚太地区增长最快的,他们的市场占有率显然不断扩大。2003年,30强中的非亚洲商家营业总额达到164亿4900万美元,比2002年的110亿5800万美元增长了48.8%。

家乐福依然是亚太地区最大的非亚洲零售商,2003年新开了19家大卖场和105家折扣店。家乐福一直是许多市场的早期先行开发者,但今年这位法国零售巨头决定不进入任何新的亚洲市场,相反将重点在现有市场发展营业网络,这也是该公司“所有市场都有三个商号”(three-banners-in-all-markets)战略内容之一。因此,家乐福在中国大陆相继推出了迪亚(Dia)折扣店和Champion超市连锁。确实,目前家乐福所进入的9个亚洲市场中有7个只经营家乐福大卖场业态,折扣店和超市这两种业态还有很大发展空间。家乐福已经宣布,未来该集团增长的一半将来自亚洲。实现这个雄心勃勃的目标,不仅需要持续的自然增长,还要发展更多亚太新市场,印度可能会是其中一个——虽然2004年年初家乐福明确宣布,在该国有更明确的零售业外商直接投资政策出台之前,推迟所有进入印度市场的计划。

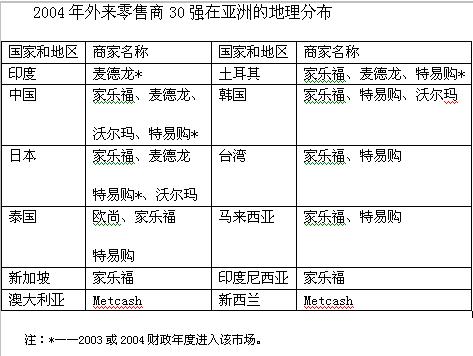

注:*——2003或2004财政年度进入该市场。

英国的特易购在亚太地区进展最大,已经成功进入了三个国家:土耳其、中国和日本。以英镑计算,2003年特易购公司净营业额几乎增长了三分之一,随着其在中国的合资企业步入正轨,2004年它的增长肯定更快速。另外,特易购还将进入新市场,并在现有市场——如日本进行新的收购,这预示着,在下一次30强排名中,特易购可能轻松冲入10强。 杭州的一家麦德龙现付自运店。这家德国零售商计划今后五年在中国增开40家现付自运店。

2003年,麦德龙集团入围30强。这家德国现付自运店运营商在四个亚洲市场里非常活跃,2003年成为第一个进入印度市场的杂货商。和家乐福的大卖场一样,麦德龙通常把现付自运店作为自己进入新兴市场的零售载体。

")