导语:本文为《中日韩三国零售数据》之百货篇,旨在通过对比中日韩三国的百货门店数量、百货业绩、人均百货消费等指标来挖掘中国百货业存在的商机与危机。

联商网消息:据搜铺网报道,受购物中心(时间消费分流)、电商(大众消费分流)、海外旅游购物与免税店及跨境电商(中高档消费分流)、限制三公消费(中高端消费分流)的多方蚕食,2014年中国百货业销售规模整体增速明显下滑,利润增幅出现大幅下降。2015年,由于业绩不佳及租约到期等多种原因,全国各地倒闭停业的百货商场多达百余家,不仅万达百货一举关闭了全国60余家门店,也波及金鹰、银泰、王府井、久光、百盛、百联东方、天虹、尚泰、丹尼斯、远东、阳光、中兴、北京华联BHG、华堂等大量龙头百货企业及盛华堂、利时、华氏等地域百货。王府井、银泰、金鹰、百联、百盛等数十家百货龙头企业纷纷效仿日韩同行,加速向购物中心和奥特莱斯转型。例如百盛与韩国衣恋NEWCORE合作百盛优客城市奥莱,王府井实行三线扩张――大型购物中心、城市奥莱、郊区奥莱,茂业则将深圳华强北和重庆江北大店由茂业百货改为茂业天地购物中心,扬州茂业更是转为城市奥莱。

2015年,全国主要连锁百货新增百货店仅60来家(例如万达百货10来家,王府井3家,金鹰4家,兴隆5家,百盛1家,欧亚2家,大商4家,华地1家,银泰城5家,友好3家,文峰1家,金花1家,海信2家,银座3家,茂业1家(另有多家门店改造升级为茂业天地),新世界大丸1家,新光1家,永旺5家,其中百货购物中心占比大幅提高),不仅新增门店数大大少于往年,甚至低于当年停业百货门店数量。预计2016年百货业将进一步探底,关闭的百货门店仍将继续增加,但百货门店面积的减少对于幸存的优质百货店来说,多少也会释放一些生意机会。

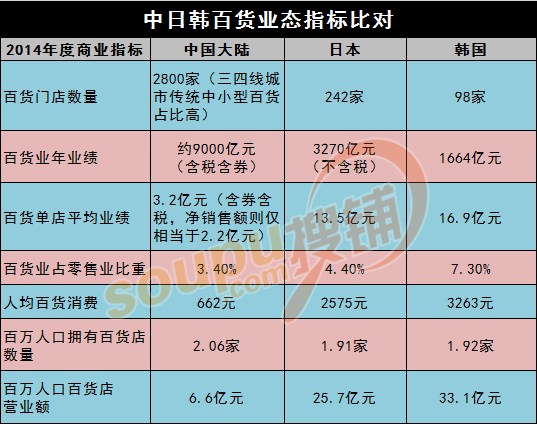

中日韩百货业态指标比对及解读↓

TIPS:1、表格中所有指标已统一折算为人民币。

2、日韩百货店业态十多年前已度过顶峰期,体质业绩弱小的门店早已大量停业,而我国的百货店在三至六线城市仍然保有大量传统低效的中小型百货门店,导致我国百货门店单店坪效及平均业绩较低。随着传统中小型百货门店进一步被淘汰出局,每百万人口拥有百货店数量趋于减少,经营能力强的现代时尚百货大型店占比不断提高,中国百货的单店平均业绩将逐渐提高。

3、我国人均收入相对日韩仍然较低,加之冠居全球的海外消费总量及人均消费支出,导致国内百货业绩颇为受伤的同时,支撑起了已逐渐走弱的欧美日韩百货业及奢侈品专卖店。

4、我国百货业销售总额,包括百货门店旗下服饰、化妆品、日用品、食品药品、黄金珠宝、家电等各品类的销售业绩。

日韩百货业现况比对

百货业态在日本发展了百余年后失去了主导地位,1991-2011年百货业进入长达20年的漫长衰退期(1991年顶峰期销售总额达9.7万亿日元,之后一路下滑),2004-2011年为整合转型期(2006年百货业销售总额为7.8万亿日元),2012年终于止住下滑进入复兴期,2012至2014年连续3年微幅上涨,百货业整体销售额维持在6.2万亿日元。由于日本的百货商场几乎全部位于各大城市市中心核心商圈,而购物中心大多位于郊区,加之业绩平平的百货商场已大量倒闭,故幸存的日本百货店的平均坪效大大高于日本购物中心的平均坪效。

日本百货业在19世纪70至80年代顶峰期的市场份额曾一度高达10%以上,至90年代还徘徊在10%附近,随着日本百货业收缩战线关闭大量普通门店并将关注力集中在中高端商品上,进化后的日本百货市场份额萎缩至4.4%。而购物中心的市场份额则由19世纪70年代不足5%一路攀升至如今的21.1%,历经50年,日本百货与购物中心的市场份额彻底易手。甚至连商业面积达5万平米的大阪JR三越伊势丹也不得不向百货购物中心模式转变,撤掉60%联营面积,转为引进租赁专门店。

大阪JR三越伊势丹

日本的人均收入远胜于韩国,日本百货店营业额统计数据之所以看似落后于韩国,主要在于日元贬值因素。此外,日本的商业业态的丰富性和多样化(如购物中心、文创生活馆、综合电器商城等)和实体商业之间的竞争也远胜于商业竞争不充分的韩国,故2014年韩国百货业受电商的冲击远甚于日本。

再加之,从2012年12月至今,日元兑人民币汇率累计贬值了超过30%。由于商品价格性价比的缘故,日韩百货的海外游客消费占比远高于中国大陆同行。虽然日本从2014年4月以后实施的消费税增税措施极大地牵制了国内大型百货店的销售业绩,但是9月之后外国游客大幅增长的消费支撑了日本百货店业绩的回升。日本百货店协会报告显示,日本大型百货店2015年10月份的不含税销售额达到4974亿日元(约合258.2亿元人民币)。现有店铺销售额较上一年同月增加4.2%,已连续7个月超过上一年实际业绩。日本百货店面向外籍访日游客的免税品销售额,达到172亿日元(约合8.9亿元人民币),增至2014年同月的2倍。

而日本百货店协会1月18日公布的数据显示,2015年全日本百货店销售额为6兆1742亿7863万6000日元(约合3463.73亿元人民币)。按照商品类别来看,杂货销售额较上一年增加7.1%,为1兆1亿7000万4000日元(约合561.10亿元人民币)。商品券销售额较上一年减少5.4%。服务销售额较上一年减少3.8%。服装销售额较上一年减少3.7%。家庭用品销售额较上一年减少3.6%。按可与上年相比较的现有门店数据来看,2015年较2014年减少0.2%,自2011年以来首次下滑。暖冬使得冬季衣物销售情况不佳。外国游客购买免税品的销售额为上年的2.6倍,达到1943亿日元(约合人民币109亿元)。光顾人数也为2.6倍,达到250万人次。这两项数据均创下2009年开始统计以来的历史新高。按地区来看,仅有东京、大阪和福冈这3个城市呈现增长,其中东京连续4年增长。化妆品销售额受外国游客消费推动大增12.5%。珠宝等高价产品也增加8.0%,表现坚挺。食品则受蔬菜和进口食品等价格上涨等影响减少0.3%。(TIPS:2016年1月最新汇率与文中2015年初汇率计算日期不同)

师从日本的韩国百货业,历经1997-2003年的大衰退后,从谷底反弹成功,但2014年起,韩国百货业再度遭遇电商及购物中心的双重打击,即便中国游客消费大量增加,韩国百货业销售额依然出现下滑,乐天、新世界、现代三大百货集团纷纷实施百货单店大型购物中心化(例如釜山新世界百货、首尔新世界百货永登浦时代广场、首尔乐天世界购物中心及现代百货规划的新购物中心),并加码大型购物中心及奥特莱斯(例如乐天奥莱、新世界Premium Outlets、现代名品奥莱)的建设。据韩国统计局公布数据,2014年,韩国传统百货商店的销售额约为29.2万亿韩元,相比2013年29.8万亿韩元同比萎缩了2%。另一方面,韩国百货业2011-2013年的整体增长幅度连年下滑,分别为11.4%、5.5%、2.9%,而奥特莱斯业的增长幅度却分别高达54%、79%、47%,标志着韩国百货业再度进入饱和调整期,三大百货集团集体抢攻奥特莱斯。此外,韩国百货店越来越集中在大城市的超级商圈(如首尔的明洞和江南商圈、釜山海云台商圈)。

首尔明洞商圈

各机构关于中国百货商场年销售额统计数据对比

据中国连锁经营协会发布的《2014年主要连锁百货企业经营情况报告》统计,47家百货企业旗下1172个百货及购物中心的销售总额达到4995.95亿元(部分百货企业销售额包含了旗下购物中心、超市、电器、奥莱等各业态的销售总额),平均增幅2.7%,比2013年9.6%的增幅明显下滑了不少。除了上述47家百货集团旗下的1172家门店之外,中国大陆地区另有其他百货连锁店约1600余家。

综合以上数据可知,中国大陆目前共有约160家拥有多家连锁百货商场的百货集团,旗下连锁百货门店近1800家。再加上全国600多个城市另有非主流的百货单店近1000家(保守计算,包括大量单店面积仅数千平方米的中小型传统百货商场),预计全国百货商场门店总数直逼2800家(已剔除了大量微型百货和超市型百货),百货行业总体销售规模约在9000亿元(含券含税,包括黄金、家电、电器、食品等各类商品的销售总额),如仅计算净销售额则大陆百货业2014年总市场规模约为7000亿元(日本台湾的百货业业绩均为不含税的净销售额)。此外,由于百余家百货门店停业,2015年大陆百货总业绩或出现微跌,但各城市龙头百货强者恒强。

而欧睿信息咨询2012年的统计数据显示,2010年中国各类大大小小的百货商场达到6800多家(注:包括2800余家狭义的大中型百货,外加4000余家非典型百货、泛百货商场,如小微型百货、供销社/市场型百货及超市型百货),百货行业2010年市场规模达到7231亿元,预计2015年中国百货业市场规模增长至10875亿元。百货业销售规模的增长,在很大程度上是依靠粗放式的店铺数量增加及面积扩容完成的。事实上,自2005年开始,百货业单店数量就以年均复合成长率16.7%的速度增加,与此相应的,百货业通路总面积也以20.6%的年均增长率扩张。但是,中国目前6800多家具有一定规模的百货门店总数依然远远低于美国的42000多家(包括多家广义上的非典型百货/泛百货商场)。

另据台湾媒体报道,台湾百货公司营业额继续呈向上趋势,台湾前6大百货公司总营业门店共计80余家,2014年较2000年成长1倍以上,年营业额(不含税)达3061亿新台币(约612亿人民币),2015年营业额则迈向3200亿元新台币大关。台湾三大百货集团新光、远东、崇光2015年均未开设新店。新光三越指出,全台百货零售业2015年前11月营业额达2894亿新台币、年增长4.6%,新光三越全台17家门店预估全年业绩可望与2014年790亿新台币(约155亿人民币)持平。远东百货全台10家门店2015年营业额估达426亿新台币、年增2.3%。崇光太平洋SOGO台湾8家门店2015年业绩可望超越去年的425亿新台币、年增长逾3%。微风广场2015年新增台北信义店,年业绩增长30%至160亿新台币。

而美国正价百货公司(不含TJMAX等折扣百货)营业额在2000年创下2325亿美元(近1.5万亿人民币)的高峰后,因受到电子商务、手机移动购物及平价奥特莱斯兴起等因素影响民众消费习惯,致使美国百货公司营业额呈缓坡下滑趋势,2014年降至1678亿美元(约1.1万亿人民币),较2000年衰退27.8%。就2014年平均每人在百货公司消费金额(百货公司营业额/人口数)观察,美国仍高达524美元(约3300元人民币),高于台湾的1.3万新台币(约2600元人民币)。

并且在此期间,美国百货业也历经多次大调整。一方面,百货业的收购整合不断,另一方面,梅西百货Macy’s(全美821家门店2014年营业额达1800余亿人民币,对比2014年中国大商集团旗下百货超市电器所有业态千余家门店销售额1702亿元,日本永旺集团旗下购物中心百货超市药店各类业态的年销售额则有上万亿元人民币)、Kols’s、西尔斯Sears、J.C.Penney、Nordstorm、Dillard’s、Neiman Marcus、Belk、Saks等传统正价百货关闭了大量门店;折扣低价百货则大肆扩张,目前美国百货绝大部分门店为中小型折扣百货商场,例如折扣百货门店数量排名第一第二的TJX集团旗下T.J.Maxx和Marshalls分别在美国拥有2471家和千余家折扣门店,排名第三的ROSS的门店数量为1276 家、年销售额超过一百亿美金。由于美国的百货店各自品牌构成差别明显,故美国购物中心内往往有3至6家特色不同的百货主力店(例如拥有22万平方米净商业面积的美国King of Prussia Mall购物中心设有9家百货主力店――Macy's、Nordstrom、Bloomingdale's、Barney's New York、Dillard's、Lord & Taylor、Neiman Marcus、Sears、JC Penney),购物中心与百货在美国可谓唇齿相依。

美国King of Prussia Mall购物中心

但与之相较,中国自营的百货商场却差异极少,一个城市往往只有少数几家百货能够做到一家独大,故中国的购物中心正在去百货化。而日韩百货自营业务比率居于中美之间,故以百货作为主力店进驻日韩购物中心的数量远不如美国,和中国现状类似,多数引进百货的购物中心为以百货为主营业务的百货集团。

(搜铺网商业地产研究院独家整理报道!转载引用请务必注明出处,违者必究!)

2016-01-22 16:09被设为精华,积分加20,金币加4

,内容属实,是中国百货行业整体和日韩比较,所以标题应该改为,中国百货潜力有多大,就立意高正能量了

,内容属实,是中国百货行业整体和日韩比较,所以标题应该改为,中国百货潜力有多大,就立意高正能量了